{kind=link}

Mục lục

- 1 Giới thiệu và bối cảnh

- 2 Phương pháp đề xuất

- 2.1 Bước 1: Xác định số liệu năm cơ sở và ranh giới tổ chức

- 2.2 Bước 2. Xác định nguồn

- 2.2.1 Scope 1 – Phát thải GHG trực tiếp

- 2.2.1.1 Phát thải trực tiếp từ quá trình đốt nhiên liệu cố định tại nguồn do sở hữu/vận hành

- 2.2.1.2 Phát thải trực tiếp từ nguồn đốt di động

- 2.2.1.3 Khí thải thoát ra từ thiết bị làm lạnh, điều hòa không khí và chữa cháy

- 2.2.1.4 Tiêu thụ điện được tạo ra tại chỗ

- 2.2.1.5 Phát thải từ Hóa chất và/hoặc Phát thải từ Quy trình (theo từng ngành)

- 2.2.2 Scope 2 – Phát thải GHG gián tiếp từ điện

- 2.2.1 Scope 1 – Phát thải GHG trực tiếp

- 2.3 Bước 3: Thu thập dữ liệu và áp dụng các hệ số phát thải

- 2.4 Bước 4: Hướng dẫn chung về việc thiết lập mục tiêu giảm thiểu

- 2.5 Bước 5: Giảm phát thải

- 2.6 Bước 6: Báo cáo về kiểm kê GHG

- 3 Phụ lục – Phương pháp tiếp cận được đề xuất theo danh mục phát thải

Giới thiệu và bối cảnh

Sau Thỏa thuận Paris năm 2015, chính phủ Canada đã công bố Kế hoạch Giảm phát thải năm 2030 của Canada, một lộ trình vạch ra lộ trình theo từng lĩnh vực để Canada đạt được mục tiêu giảm phát thải 40% so với mức năm 2005 vào năm 2030 và phát thải ròng bằng 0 vào năm 2050.

Ở cấp độ quốc tế, sáng kiến Mục tiêu dựa trên khoa học (SBTi) được thành lập dưới sự lãnh đạo của Viện Tài nguyên Thế giới (World Resources Institute – WRI), Quỹ Động vật hoang dã Thế giới (World Wildlife Fund – WWF), Dự án Công bố Carbon (Carbon Disclosure Project – CDP) và Hiệp ước Toàn cầu của Liên hợp quốc nhằm khuyến khích các tổ chức đặt ra mục tiêu giảm phát thải khí nhà kính (GHG), tương thích với Thỏa thuận Paris, vào năm 2030. Theo sáng kiến này, một cách tiếp cận đơn giản hơn được đề xuất cho các doanh nghiệp vừa và nhỏ (SME) muốn tham gia SBTi, tập trung vào các mục tiêu ngắn hạn và mục tiêu phát thải ròng bằng 0 cho Phạm vi 1 (Scopes 1) và Phạm vi 2 (Scopes 2) .

Trong bối cảnh đó, ngày càng nhiều tổ chức cam kết thực hiện các mục tiêu giảm thiểu và bắt đầu phi carbon hóa chuỗi cung ứng của họ. Nghiên cứu gần đây của BDC phát hiện ra rằng tỷ lệ các tổ chức mua hàng lớn hiện yêu cầu nhà cung cấp của họ tiết lộ một số hình thức thông tin về Môi trường, Xã hội và Quản trị (ESG), hiện là 82%, dự kiến sẽ đạt 92% vào năm 2024. Trong năm năm tới, các tổ chức này cũng sẽ tăng số lượng tiêu chí ESG mà nhà cung cấp được yêu cầu báo cáo, điều này sẽ tác động trực tiếp đến các doanh nghiệp nhỏ.

Hơn 98% doanh nghiệp của Canada là SME[1]. Do đó, họ đóng vai trò quan trọng trong chuỗi giá trị và chuỗi cung ứng và có vai trò thiết yếu trong việc giảm phát thải toàn cầu nhưng hầu hết các tiêu chuẩn hiện có đều được xây dựng cho các tổ chức lớn hơn. Đó là lý do tại sao các hướng dẫn này được xây dựng dành riêng cho SME (Environmental, Social and Governance). SME được định nghĩa theo số lượng nhân viên được trả lương mà họ có. Theo Ban thư ký Hội đồng Ngân khố Canada, một Doanh nghiệp nhỏ được định nghĩa là bất kỳ doanh nghiệp nào, bao gồm cả các chi nhánh của nó, có ít hơn 100 nhân viên hoặc doanh thu gộp hàng năm từ 30.000 đến 5 triệu đô la. Một doanh nghiệp vừa có từ 100 đến 499 nhân viên được trả lương.

Lượng khí thải GHG là một trong những yếu tố mà các doanh nghiệp vừa và nhỏ phải đo lường để có thể đánh giá vị thế hiện tại của mình và theo dõi tiến độ giảm phát thải.

Điều cơ bản là họ phải được trang bị đầy đủ các công cụ và nguồn lực cần thiết để đo lượng khí thải, đặt ra mục tiêu giảm khí nhà kính, thực hiện các hành động táo bạo, báo cáo về tiến độ và cuối cùng là giảm lượng khí thải GHG.

Vết carbon (carbon footprints) được hầu hết các doanh nghiệp báo cáo theo truyền thống bao gồm Scopes 1 và 2, vì các Phạm vi này bao gồm các nguồn phát thải mà các công ty có thể kiểm soát nhiều nhất. Hơn nữa, các lượng phát thải này thường có thể được tính toán bằng cách sử dụng dữ liệu dễ dàng và có thể thu thập được hơn.

Đối với các doanh nghiệp vừa và nhỏ lần đầu đo lượng khí thải GHG, Scopes 1 và 2 cung cấp cái nhìn tổng quan tốt về tác động trực tiếp đến khí hậu của họ, đó là lý do tại sao phương pháp luận này tập trung vào việc giúp các doanh nghiệp vừa và nhỏ đo lường các nguồn này trước tiên và quan trọng nhất. Tuy nhiên, chúng tôi sẽ là người thiếu sót nếu không thừa nhận rằng tổng dấu chân Scopes 3 của một doanh nghiệp lớn hơn gấp nhiều lần so với dấu chân Scopes 1 và 2 cộng lại. Trên thực tế, dấu chân carbon của chuỗi cung ứng trung bình được hiểu là cao hơn 11 lần so với hoạt động trực tiếp của người mua[2]. Tuy nhiên, đối với bất kỳ doanh nghiệp nào, chưa nói đến một doanh nghiệp vừa và nhỏ, việc bắt đầu đo lượng khí thải, thu thập dữ liệu và định lượng lượng khí thải Phạm vi 3 có thể phức tạp và tốn thời gian. Để hợp lý hóa con đường định lượng lượng khí thải, đảm bảo rằng các quỹ đạo giảm thiểu có thể xác định rõ ràng và hỗ trợ các kỳ vọng hiện tại trong việc công bố thông tin về chuỗi cung ứng, phương pháp luận này sẽ tập trung vào các danh mục cụ thể của Scopes 1 và 2. Khi các thông tin công bố phát triển và chúng tôi nhận được phản hồi, chúng tôi sẽ xem xét mở rộng để đưa các danh mục Scopes 3 vào các phiên bản tương lai của phương pháp luận này. Phương pháp này là điểm khởi đầu cho các doanh nghiệp vừa và nhỏ muốn nhanh chóng bắt đầu đánh giá lượng khí thải nhà kính của tổ chức mình.

Tổng quan dự án

BDC mong muốn phát triển một phương pháp tính toán GHG chuẩn hóa (“phương pháp”) vừa phù hợp với các doanh nghiệp vừa và nhỏ của Canada vừa tuân thủ các tiêu chuẩn quốc tế (cụ thể là Tiêu chuẩn doanh nghiệp của Giao thức GHG), do đó cho phép các doanh nghiệp vừa và nhỏ đáp ứng các yêu cầu của khách hàng và bắt đầu hành trình phi carbon hóa của mình. Mục tiêu là chia sẻ phương pháp này giữa các tổ chức tài chính Canada để các doanh nghiệp vừa và nhỏ được đảm bảo rằng ước tính về lượng khí thải carbon của họ được tất cả các đối tác tài chính của họ chấp nhận.

Mục tiêu cho các doanh nghiệp vừa và nhỏ

- Đối với các doanh nghiệp có từ 1 đến 500 nhân viên có thể dễ dàng tính toán lượng khí thải GHG của mình, mặc dù phương pháp này phù hợp nhất với các doanh nghiệp nhỏ có ít hơn 50 nhân viên

- Để có thể sử dụng phương pháp này để cung cấp thông tin về lượng khí thải GHG cho khách hàng và các tổ chức tài chính của họ

- Để hiểu được nguồn khí thải nào là quan trọng nhất đối với các hoạt động của họ

- Để cải thiện kiến thức của họ về các phép tính lượng khí thải GHG

Quản lý

Phương pháp này sẽ được xem xét lại một lần một năm và được cập nhật khi cần thiết dựa trên sự phát triển của các tiêu chuẩn quốc tế. Các thành viên của Nhóm tư vấn sẽ được tham vấn liên tục để giúp đảm bảo phương pháp tiếp cận vẫn phù hợp với các thông lệ tốt nhất của ngành.

Phương pháp đề xuất

Bước 1: Xác định số liệu năm cơ sở và ranh giới tổ chức

Như đã giải thích trong Giao thức GHG, việc xác định phạm vi thời gian và ranh giới tổ chức là bước quan trọng trước khi định lượng phát thải GHG để đảm bảo ranh giới được thiết lập rõ ràng và duy trì nhất quán theo thời gian. Các ranh giới được chọn có thể ảnh hưởng đến các loại phát thải và kết quả thu được.

Thiết lập một năm cơ sở

Báo cáo được khuyến nghị thực hiện hàng năm để phản ánh các biến động theo thời gian. Việc lựa chọn năm cơ sở phải dựa trên tiêu chí sau: đó là ngày sớm nhất có dữ liệu khả dụng và phản ánh một năm hoạt động kinh doanh điển hình. Một công ty phải có khả năng giải thích lý do tại sao một năm cụ thể được chọn làm năm cơ sở và thường xuyên đánh giá tính phù hợp của năm đó để có thể so sánh theo năm và hiệu suất giảm theo thời gian.

- Đối với cách tiếp cận đơn giản hơn dành cho các doanh nghiệp vừa và nhỏ, phương pháp hiện tại này khuyến nghị chọn năm sớm nhất có dữ liệu sẵn có và phản ánh một năm hoạt động kinh doanh điển hình (ví dụ, những năm xảy ra đại dịch COVID-19 có thể không phản ánh đầy đủ lượng khí thải).

Phương pháp kiểm soát

Giao thức GHG phân biệt giữa phương pháp chia sẻ vốn chủ sở hữu và phương pháp kiểm soát. Trong phương pháp đầu tiên, công ty hạch toán lượng khí thải theo tỷ lệ với lợi ích kinh tế của mình. Phương pháp thứ hai khuyến nghị hạch toán lượng khí thải mà công ty kiểm soát hoàn toàn (kiểm soát tài chính hoặc kiểm soát hoạt động). Một số mô hình kinh doanh phù hợp hơn với một trong hai phương pháp này. Một tổ chức nên luôn chọn phương pháp mang lại kết quả chính xác nhất.

- Đối với cách tiếp cận đơn giản hơn dành cho các doanh nghiệp vừa và nhỏ, phương pháp hiện tại này đề xuất cách tiếp cận kiểm soát hoạt động.

Ranh giới kiểm soát hoạt động đề cập đến cấu hình khi một tổ chức hoặc một trong các công ty con của tổ chức đó có toàn quyền kiểm soát các chính sách hoạt động hàng ngày của công ty. Vì nhiều doanh nghiệp vừa và nhỏ cũng đang thuê một số không gian văn phòng của mình, nên có thể cần phải tìm hiểu thêm về ý nghĩa của “kiểm soát” trong trường hợp này.

Mỗi SMEs có trách nhiệm thiết lập và công bố “ngưỡng ý nghĩa” của họ để loại trừ phát thải, tính toán lại phát thải hoặc thiết lập lại năm cơ sở của họ. Ngưỡng ý nghĩa chung là phương sai 5% của tổng phát thải Scope 1 và Scope 2, theo đó một công ty có thể công bố minh bạch một sự thiếu sót nếu nguồn phát thải ít hơn 5% tổng phát thải hoặc không được tính toán lại phát thải hoặc thiết lập lại năm cơ sở của họ nếu những thay đổi đối với hoạt động của họ (chẳng hạn như mua lại hoặc thoái vốn) không làm thay đổi tổng phát thải của họ > 5%.

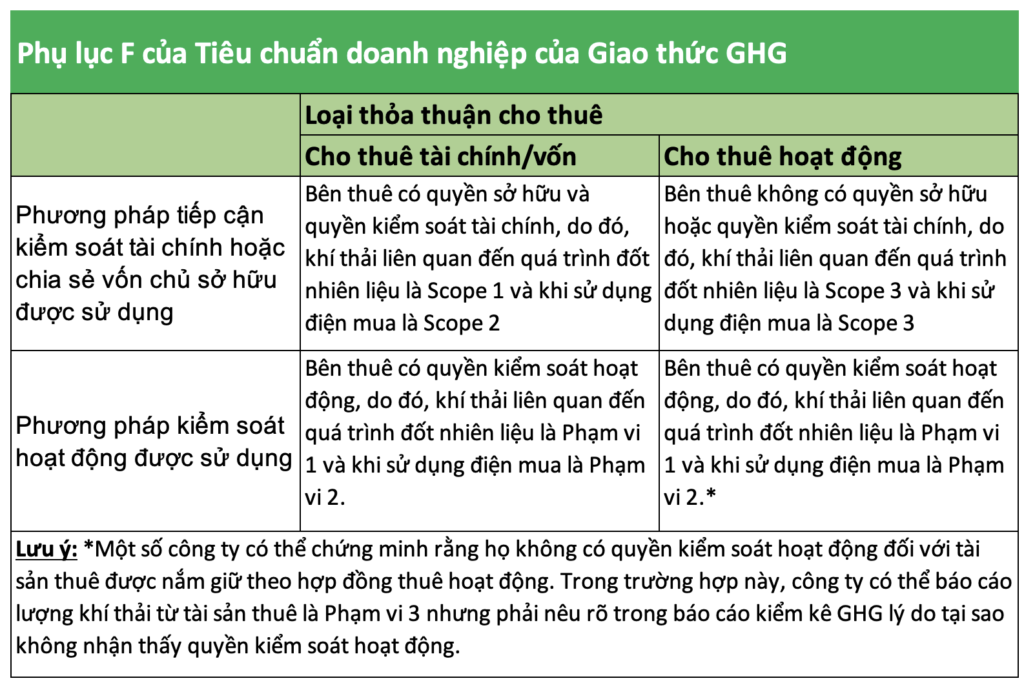

Nghị định thư GHG đưa ra hướng dẫn sau đây về việc cho thuê:

Đầu tiên, hãy phân biệt giữa tài chính (hoặc cho thuê vốn), tức là loại cho thuê cho phép bên thuê vận hành tài sản và cũng trao cho họ mọi rủi ro và phần thưởng khi sở hữu tài sản đó, và cho thuê hoạt động, tức là loại cho thuê không trao cho bên thuê bất kỳ rủi ro hoặc phần thưởng nào khi sở hữu tài sản. Báo cáo tài chính của công ty có thể giúp xác định loại cho thuê.

Thứ hai, như thể hiện trong bảng dưới đây, trong hầu hết các trường hợp, quá trình đốt nhiên liệu và sử dụng điện mua được coi là Scope 1 và Scope 2tương ứng, trừ khi công ty chứng minh được rằng họ không có quyền kiểm soát hoạt động.

Phân loại phát thải GHG liên quan đến tài sản cho thuê

Trong phương pháp tính toán GHG đơn giản này, quá trình đốt nhiên liệu sẽ được coi là Scope 1 và việc sử dụng điện mua được sẽ được coi là Scope 2 theo mặc định, trừ khi SME chứng minh được rằng mình không có khả năng truy cập dữ liệu hoặc cung cấp ước tính.

Bước 2. Xác định nguồn

Dựa trên nhiều bản điều chỉnh khác nhau của Nghị định thư GHG và các tiêu chuẩn đã được thiết lập tốt khác (ISO 14064, CDP), cũng như các công cụ tính toán (Chuẩn mực cho Trung tâm Khí hậu SME tại Vương quốc Anh, Greenly cho BpiFrance, US EPA, v.v.), đã được xác định và phân tích làm cơ sở cho công việc này, BDC khuyến nghị xác định một phương pháp luận có thể điều chỉnh được cho các SME của Canada dựa trên các tiêu chí Scope 1 và 2 đã chọn.

Dấu chân carbon do hầu hết các doanh nghiệp báo cáo thường bao gồm Scope 1 và 2 vì chúng bao gồm lượng khí thải mà các công ty có quyền kiểm soát nhiều nhất cũng như một số yếu tố Scope 3.

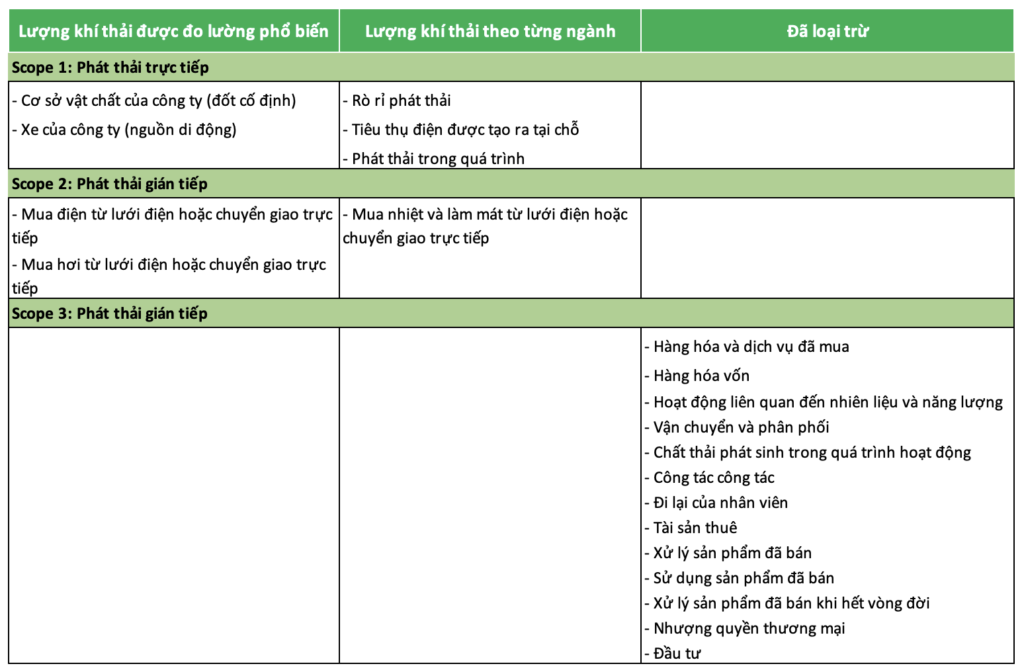

Theo Giao thức GHG, lượng khí thải Scope 1 là lượng khí thải nhà kính (GHG) trực tiếp phát sinh từ các nguồn do một tổ chức kiểm soát hoặc sở hữu (ví dụ: khí thải liên quan đến quá trình đốt nhiên liệu trong lò hơi, lò nung và xe cộ). Lượng khí thải Scope 2 là lượng khí thải GHG gián tiếp liên quan đến việc mua điện, hơi nước, nhiệt hoặc làm mát. Lượng khí thải Scope 3 là kết quả của các hoạt động từ các tài sản không do tổ chức báo cáo sở hữu hoặc kiểm soát, nhưng tổ chức gián tiếp tác động đến chuỗi giá trị thượng nguồn và hạ nguồn của mình (ví dụ: chất thải, đi lại của nhân viên và phương tiện giao thông đến). Như đã đề cập ở trên, lượng khí thải Scope 3 sẽ không được đưa vào phương pháp đơn giản hóa này.

Xem xét rằng các doanh nghiệp vừa và nhỏ không có phạm vi ảnh hưởng tương tự như các công ty lớn hơn để truy cập dữ liệu, phương pháp luận này sẽ tập trung vào Scope 1 và 2, với khả năng bao gồm các danh mục từ Scope 3 sau này.[3]

Scope 1 – Phát thải GHG trực tiếp

Có 5 loại khí thải Phạm vi 1:

- Đốt cháy cố định

- Nguồn di động

- Khí thải phát tán từ thiết bị làm lạnh, điều hòa không khí và thiết bị chữa cháy

- Tiêu thụ điện được tạo ra tại chỗ

- Khí thải quy trình (nếu áp dụng theo ngành)

Điều quan trọng cần lưu ý là lượng phát thải Phạm vi 1 thay đổi rất nhiều tùy theo từng ngành.

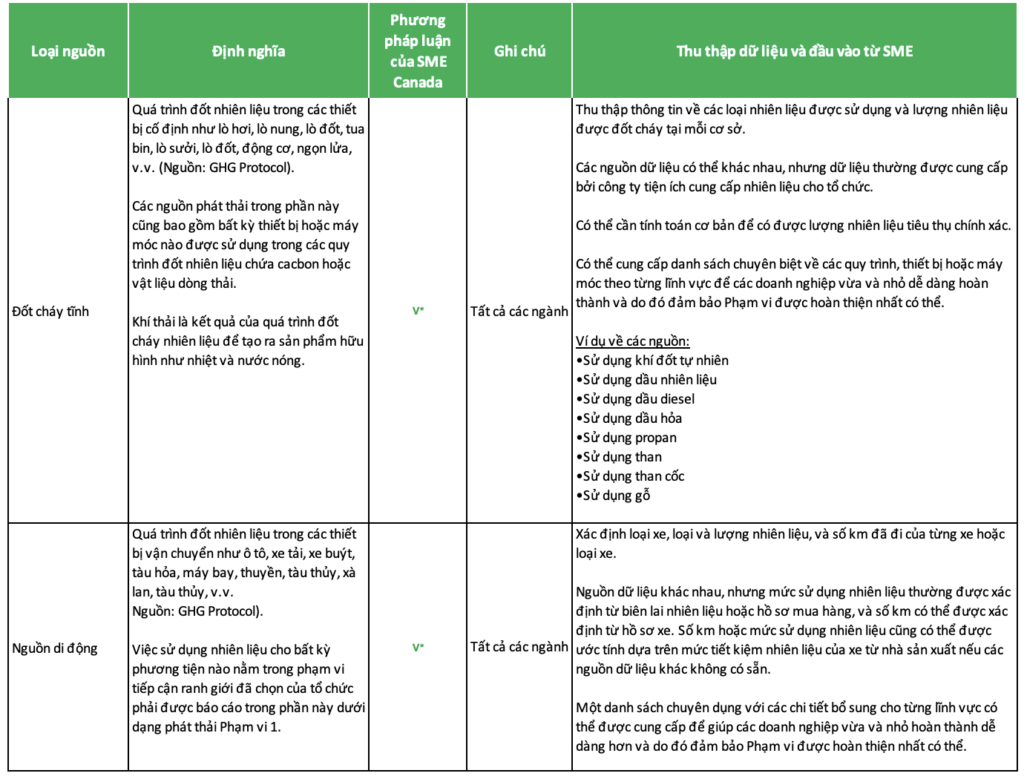

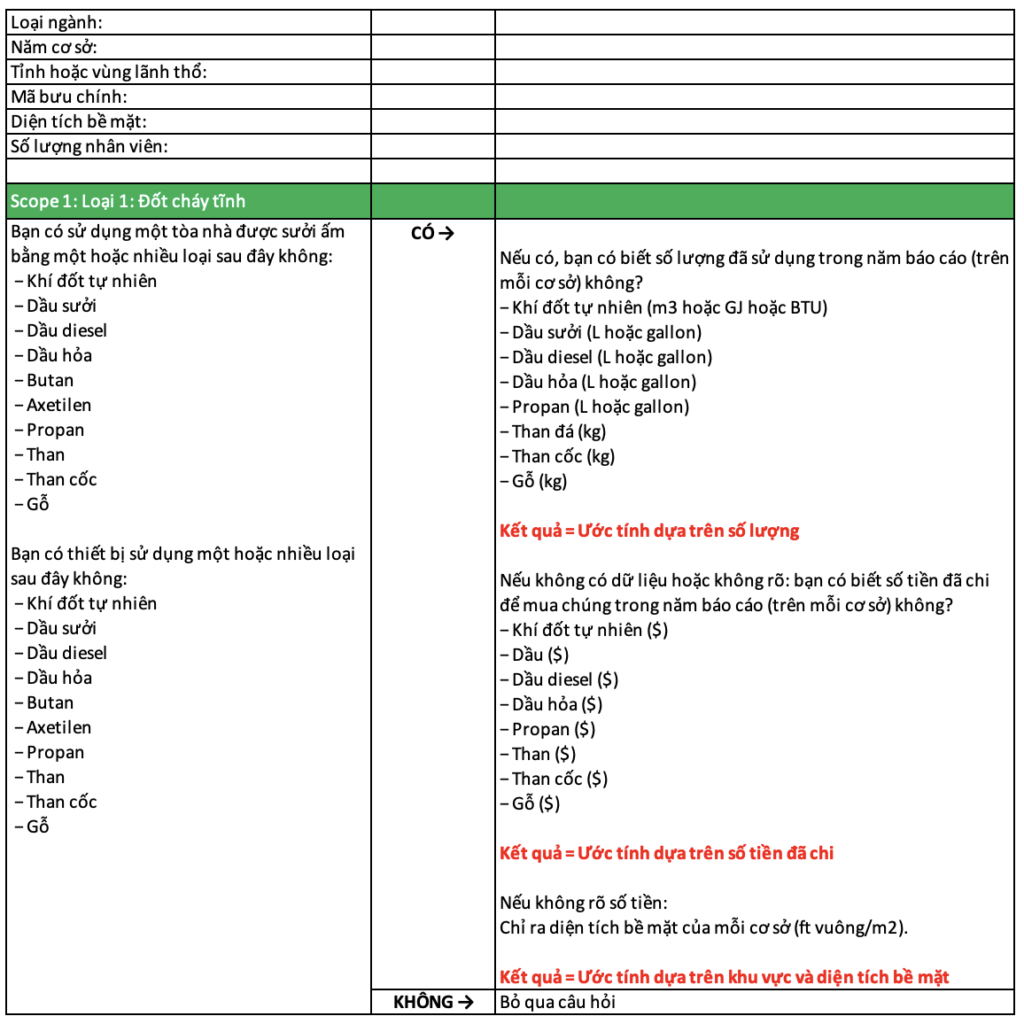

Phát thải trực tiếp từ quá trình đốt nhiên liệu cố định tại nguồn do sở hữu/vận hành

Nguồn phát thải từ quá trình đốt cháy cố định bao gồm bất kỳ thiết bị nào được sử dụng tại chỗ, như nồi hơi dùng để sưởi ấm tòa nhà, lò sưởi, lò nung, lò nướng, lò đốt, ngọn lửa, máy oxy hóa nhiệt và máy sấy. Các nguồn trong phần này cũng bao gồm bất kỳ thiết bị hoặc máy móc nào đốt nhiên liệu chứa cacbon hoặc vật liệu dòng thải.

Điều quan trọng cần lưu ý là có sự không chắc chắn liên quan đến tất cả các phương pháp tính toán lượng phát thải từ các nguồn đốt cháy cố định. Cách tốt nhất để giảm sự không chắc chắn là sử dụng dữ liệu chính xác nhất có sẵn (xem Bảng 2 bên dưới).

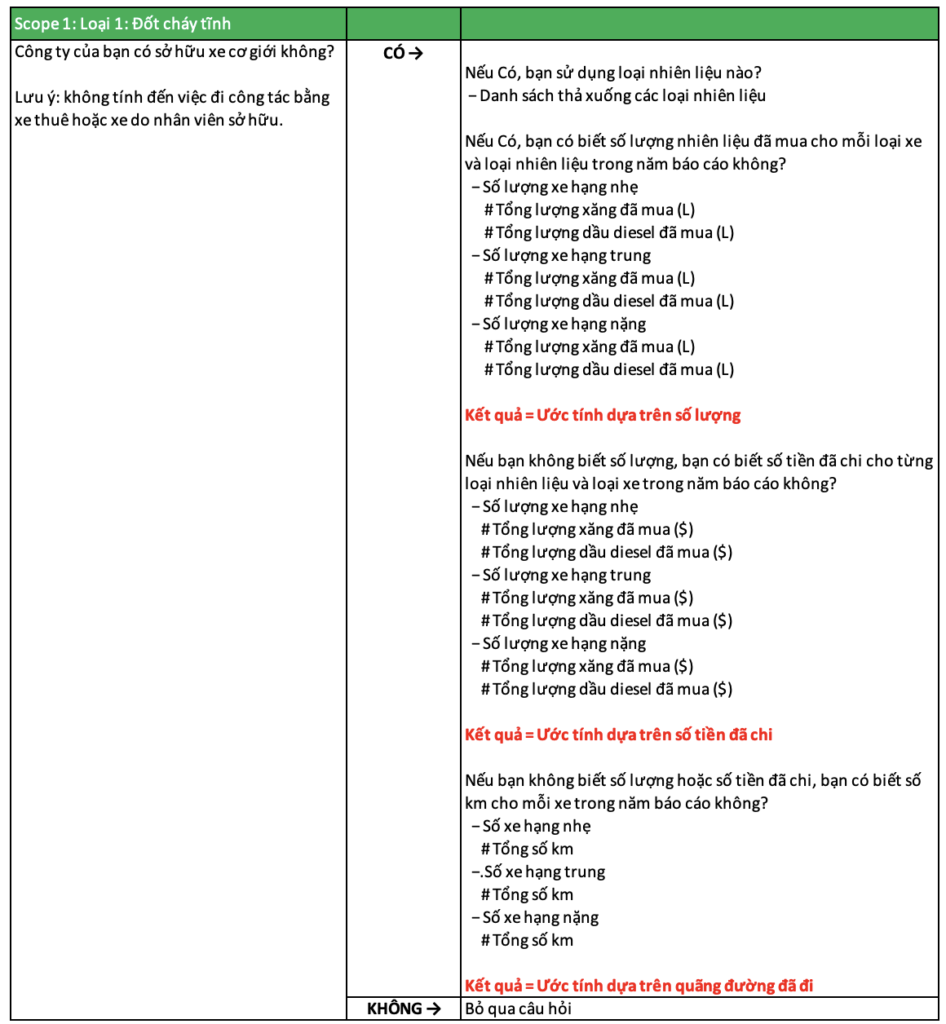

Phát thải trực tiếp từ nguồn đốt di động

Các nguồn thuộc phạm vi 1 cũng bao gồm các nguồn di động được vận hành ngoài cơ sở, chẳng hạn như xe cộ hoặc thiết bị do tổ chức sở hữu hoặc thuê mà tổ chức thanh toán hóa đơn nhiên liệu hoặc có thể truy cập dữ liệu sử dụng nhiên liệu.

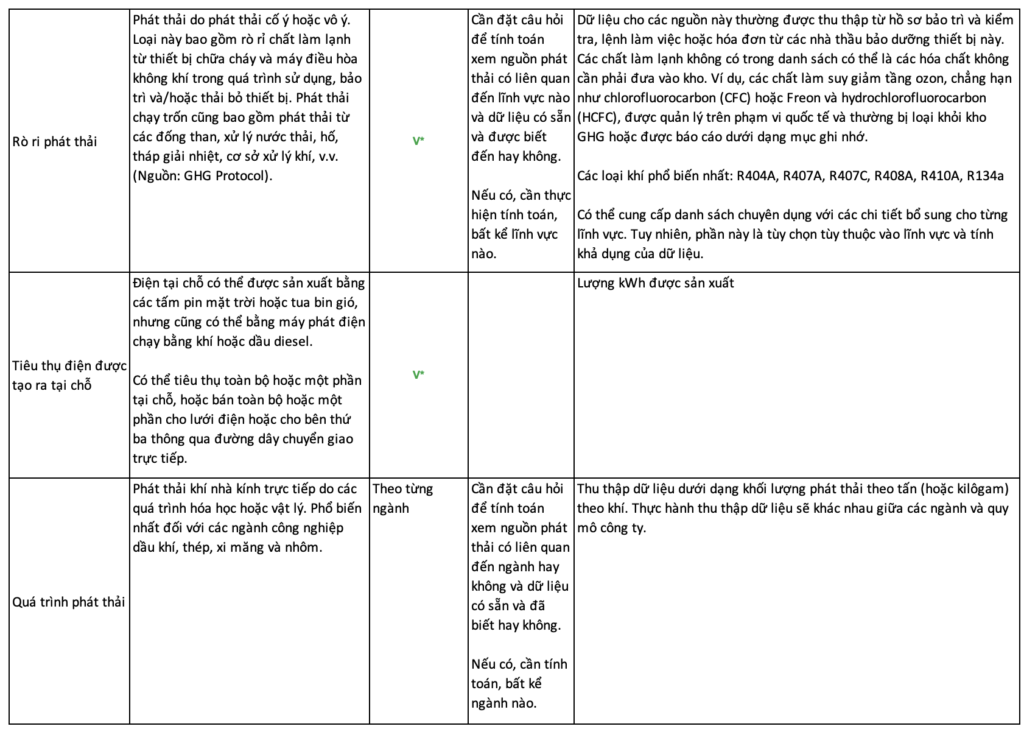

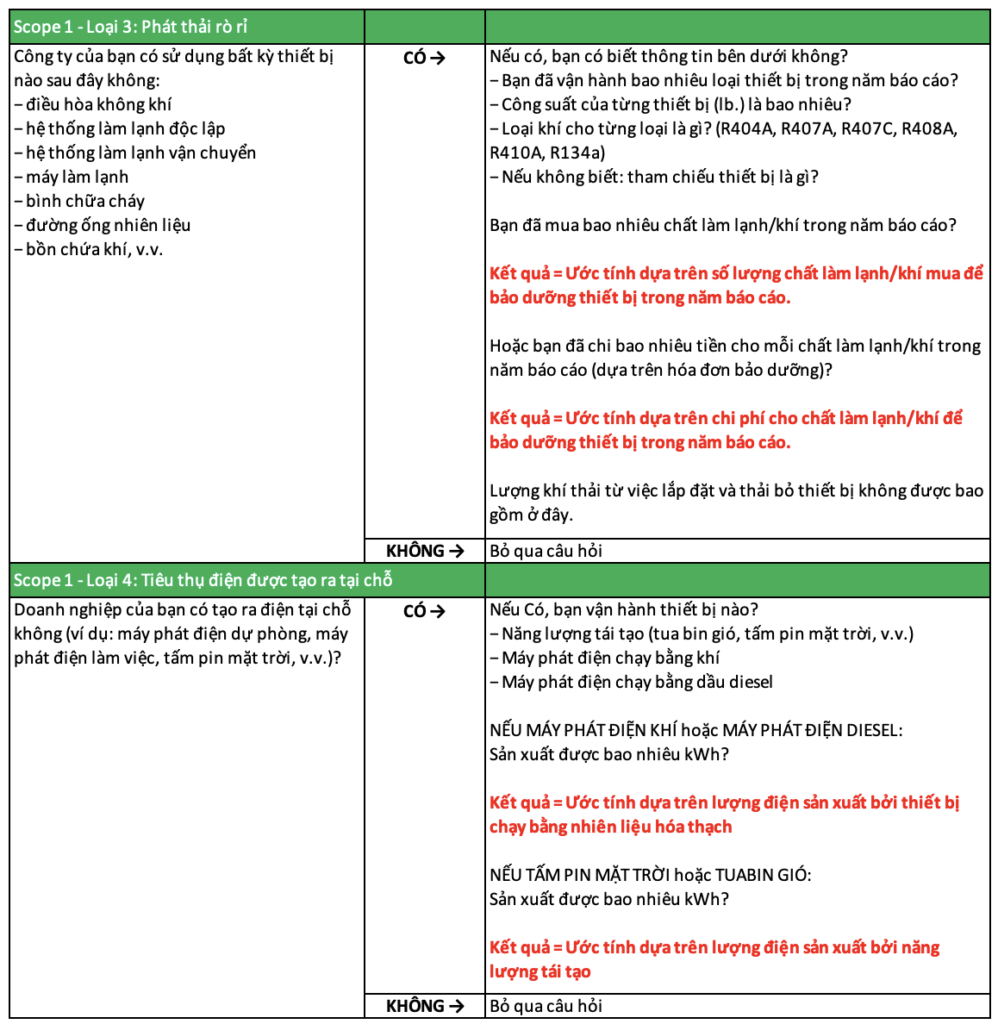

Khí thải thoát ra từ thiết bị làm lạnh, điều hòa không khí và chữa cháy

Các khí thải khác trong Phạm vi 1 được tạo ra do phát thải cố ý hoặc vô ý. Loại này bao gồm rò rỉ chất làm lạnh từ thiết bị chữa cháy và máy điều hòa không khí. Khí thải từ các thiết bị làm lạnh và AC trong các cơ sở hoặc phương tiện là do rò rỉ hóa chất có tác động làm nóng lên toàn cầu trong quá trình sử dụng, bảo trì và/hoặc thải bỏ thiết bị.

Tiêu thụ điện được tạo ra tại chỗ

Một số công ty sản xuất điện để sử dụng riêng hoặc dự phòng, bằng cách sử dụng máy phát điện. Lượng khí thải có thể đặc biệt đáng kể nếu các máy phát điện này sử dụng nhiên liệu hóa thạch.

Sản xuất điện dựa trên năng lượng tái tạo cũng ngày càng phổ biến, ngay cả trong các doanh nghiệp nhỏ.

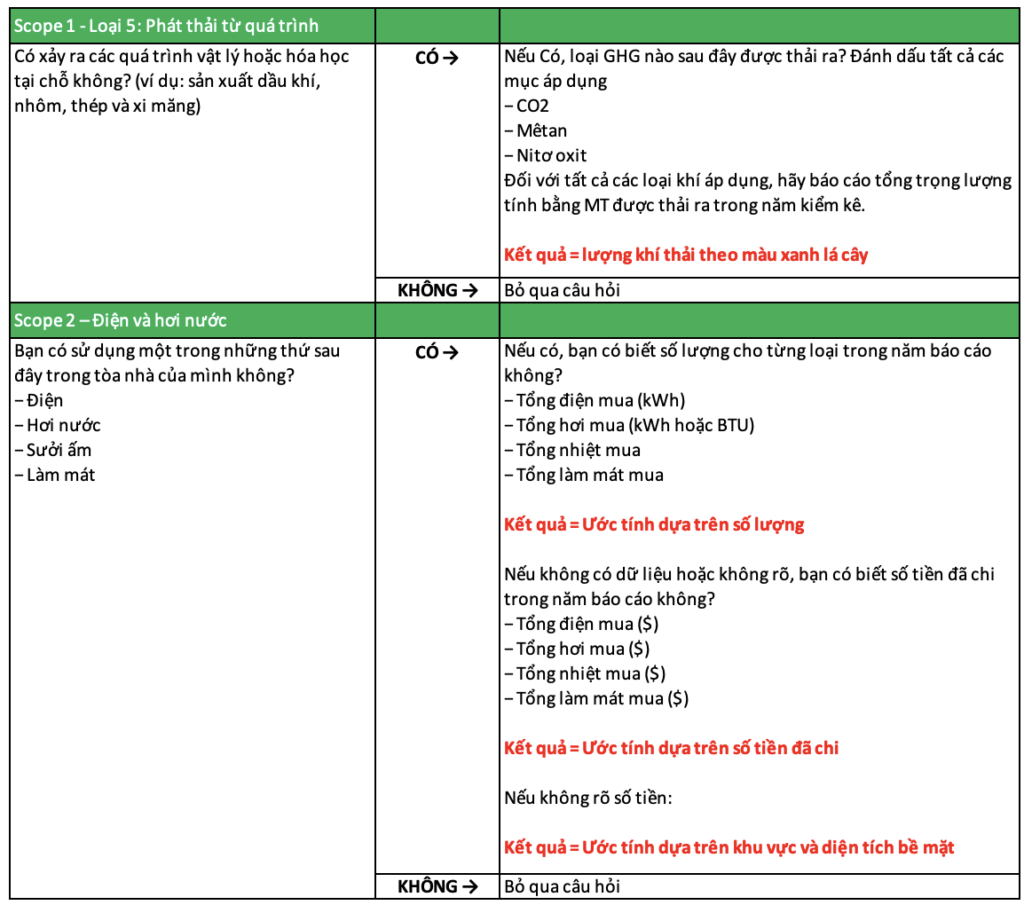

Phát thải từ Hóa chất và/hoặc Phát thải từ Quy trình (theo từng ngành)

Những người làm việc trong ngành dầu khí, nhôm, sắt thép, hóa chất, xi măng và vôi hoặc các ngành chế biến khác cũng có thể có khí thải phát sinh từ hoạt động đốt cháy hoặc chế biến.

- Để có cách tiếp cận đơn giản hơn, chúng tôi đề xuất các mục sau đây được chọn làm một phần của phương pháp luận:

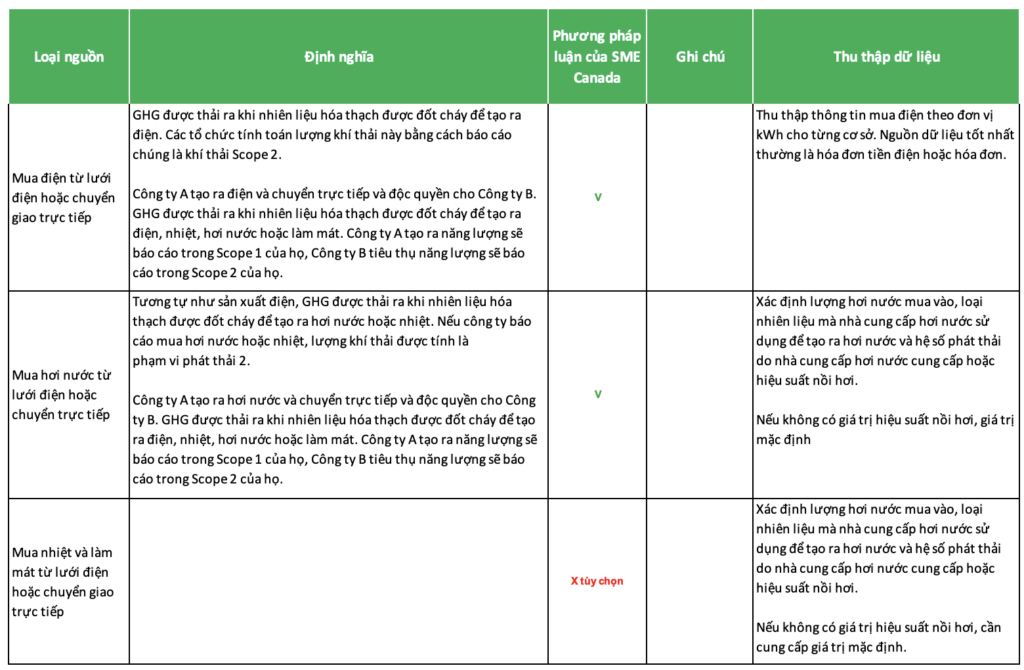

Bảng 2: nguồn dữ liệu theo phát thải

Scope 2 – Phát thải GHG gián tiếp từ điện

Scope 2 phát thải thực tế xảy ra tại cơ sở nơi chúng được tạo ra (nhà cung cấp điện). Chúng được tính vào kho GHG của công ty vì chúng là kết quả của việc tiêu thụ năng lượng (ví dụ: điện, nhiệt và hơi nước) của công ty trong thiết bị hoặc hoạt động do công ty sở hữu hoặc kiểm soát nhưng được tạo ra bởi một thực thể khác ngoài công ty báo cáo.

Ví dụ đưa vào hướng dẫn cung cấp cho các doanh nghiệp vừa và nhỏ

Ví dụ, mặc dù công ty báo cáo có thể sở hữu thiết bị tiêu thụ điện, như máy tính văn phòng và máy in, một nhà máy điện do bên thứ ba vận hành có thể đốt nhiên liệu để tạo ra điện mà công ty báo cáo sử dụng để vận hành thiết bị của mình. Do đó, lượng khí thải gián tiếp của công ty báo cáo (Phạm vi 2 của công ty báo cáo) là lượng khí thải trực tiếp của bên thứ ba vận hành nhà máy điện (Phạm vi 1 của nhà máy điện).

Việc tính toán Phạm vi 2 thường yêu cầu phương pháp dựa trên vị trí hoặc phương pháp dựa trên thị trường.

Phương pháp dựa trên vị trí sử dụng các hệ số phát thải trung bình cho lưới điện cung cấp điện cho công ty báo cáo. Phương pháp dựa trên thị trường sử dụng các hệ số phát thải từ điện mà công ty báo cáo đã cố ý lựa chọn, chẳng hạn như từ các thỏa thuận hợp đồng mà theo đó công ty báo cáo mua điện từ các nguồn cụ thể, chẳng hạn như năng lượng tái tạo.

- Đối với cách tiếp cận đơn giản, các doanh nghiệp vừa và nhỏ nên sử dụng phương pháp dựa trên vị trí với các hệ số phát thải trung bình cho các lưới điện cung cấp điện. Tỉnh nơi đặt cơ sở sẽ cần xác định các hệ số phát thải chính xác để sử dụng, vì các khu vực khác nhau của Canada sử dụng các loại nhiên liệu khác nhau (với các tác động khác nhau về khí hậu) để tạo ra điện

- Để có cách tiếp cận đơn giản hơn, chúng tôi đề xuất các mục sau đây được chọn làm một phần của phương pháp luận.

Bước 3: Thu thập dữ liệu và áp dụng các hệ số phát thải

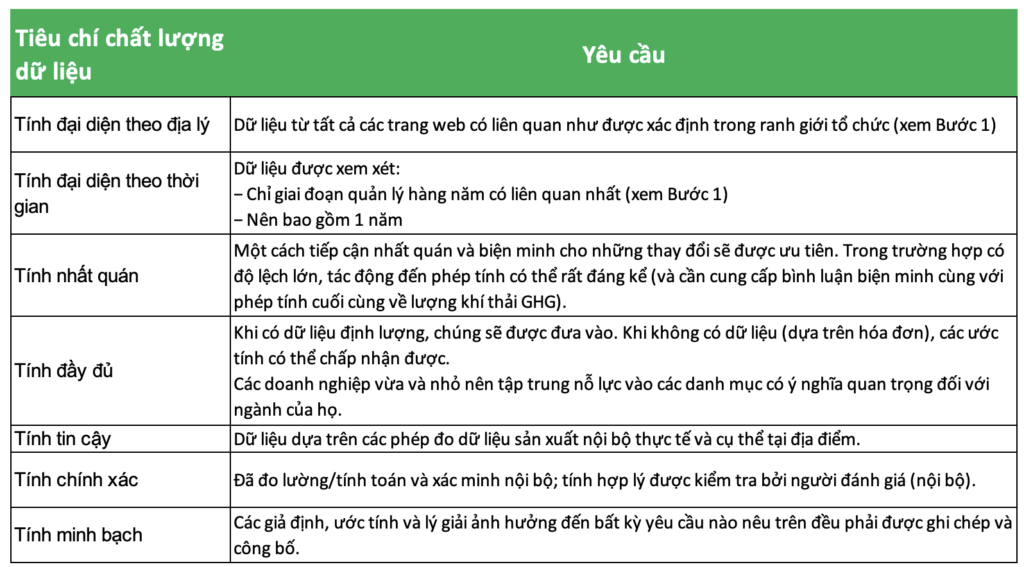

Chất lượng dữ liệu

Dựa trên chất lượng dữ liệu được cung cấp, việc tính toán GHG sẽ chính xác hơn hoặc kém chính xác hơn.

Đo lường đề cập đến thời điểm một tổ chức cung cấp một lượng năng lượng chính xác được sử dụng. Ước tính đề cập đến việc tính toán GHG dựa trên thông tin khác, bao gồm số tiền chi cho một nguồn năng lượng.

Tiêu chí tối thiểu về chất lượng dữ liệu được thu thập và tất cả các quy trình liên quan đến các yếu tố Scope 1 và Scope 2 được trình bày trong bảng dưới đây.

Hệ số phát thải

Hệ số phát thải phải dựa trên các nguồn đáng tin cậy, bao gồm:

- Môi trường và Biến đổi Khí hậu Canada. Emission Factors and Reference Values – Canada.ca

- Báo cáo Kiểm kê Quốc gia. https://www.canada.ca/en/environment-climate-change/services/climate-change/greenhouse-gas-emissions/inventory.html

Ở Canada, các hệ số phát thải thay đổi đáng kể giữa các tỉnh, do đó

Phương pháp này thừa nhận rằng các yếu tố phát thải dựa trên chi tiêu là một đại diện kém chính xác hơn khi ước tính lượng khí thải của một tổ chức so với dữ liệu thực tế hoặc thậm chí một số phương pháp ước tính khác. Tuy nhiên, tùy chọn này được trình bày trong phương pháp này để giảm rào cản cho các doanh nghiệp vừa và nhỏ bắt đầu đo lường. Nhìn chung, chúng tôi khuyến khích một cách tiếp cận cải tiến liên tục đối với việc thu thập dữ liệu, theo đó chất lượng dữ liệu được cải thiện đối với các nguồn quan trọng nhất của doanh nghiệp và cuối cùng là toàn bộ hàng tồn kho theo thời gian. Cho dù hoạt động phát thải đã được đo lường bằng cách sử dụng dữ liệu thực tế hay ước tính dựa trên chi tiêu thì cũng phải minh bạch.

Thực hành tốt nhất là xem xét các yếu tố phát thải hàng năm để phản ánh các yếu tố và phương pháp mới nhất.

- Để có cách tiếp cận đơn giản hơn và dựa trên nghiên cứu thị trường đã thực hiện cho đến nay, việc lựa chọn nền tảng nên bao gồm các cân nhắc về cơ sở dữ liệu hệ số phát thải, bao gồm các bản cập nhật thường xuyên, để giúp các doanh nghiệp vừa và nhỏ dễ dàng tính toán lượng phát thải mà không phải chịu gánh nặng lựa chọn và cập nhật hệ số phát thải.

Bước 4: Hướng dẫn chung về việc thiết lập mục tiêu giảm thiểu

Đối với dự án cụ thể này, chúng tôi tập trung vào phương pháp tính toán. Việc đặt ra các mục tiêu giảm thiểu được coi là nằm ngoài phạm vi của dự án này. Các khuôn khổ hiện có sẽ cần được điều chỉnh để đảm bảo chúng có liên quan và có thể đạt được đối với các doanh nghiệp vừa và nhỏ, dựa trên quy mô, ngành, địa điểm, v.v. Các mục tiêu giảm thiểu có thể được giải quyết trong một sáng kiến riêng mà Nhóm tư vấn có thể xem xét.

- Dự án này là bước đầu tiên theo hướng đó, vì việc phát triển một bản kiểm kê GHG là nền tảng để đặt ra các mục tiêu giảm phát thải, bất kể số liệu nào được chọn.

- Các mục tiêu dự kiến sẽ có giới hạn thời gian (với các mục tiêu ngắn hạn được đặt ra) và tiến độ hướng tới các mục tiêu phải được theo dõi và công bố.

Bước 5: Giảm phát thải

Hành động hướng tới việc khử cacbon

Mặc dù có thể có các khoản bù trừ, chúng tôi khuyến nghị nhấn mạnh rằng các Dự án Giảm Phát thải nên là ưu tiên trong quá trình phi cacbon hóa các doanh nghiệp vừa và nhỏ. Lý do chính, ngoài tác động về khí hậu, có thể là các Dự án giảm phát thải (trái ngược với các Khoản bù trừ) thường liên quan đến việc tối ưu hóa nhiều quy trình khác nhau (sử dụng năng lượng, hiệu quả hoạt động) và có thể dẫn đến việc giảm chi phí trực tiếp, đặc biệt là trong các bước đầu tiên của hành trình phi cacbon hóa. Hơn nữa, các Dự án Giảm Phát thải có xu hướng duy trì lợi ích của chúng trong thời gian dài sau khi khoản đầu tư ban đầu được thực hiện.

Áp dụng bù trừ

Bù trừ là các khoản giảm phát thải dựa trên dự án diễn ra bên ngoài ranh giới tổ chức của tổ chức báo cáo. Một tổ chức có thể mua bù trừ để bù đắp cho lượng phát thải khó giảm từ các nguồn Scope 1, Scope 2 và Scope 3.

Trong phương pháp đơn giản hóa này, các doanh nghiệp vừa và nhỏ có thể chỉ ra số lượng bù trừ mà họ đã mua để bù trừ lượng phát thải từ Scope 1 và Scope 2 dưới dạng một mục riêng biệt với lượng phát thải gộp của họ. Nếu một tổ chức muốn trình bày lượng khí thải carbon ròng của mình phản ánh các khoản trừ bù trừ, họ phải trình bày rõ ràng kết quả kiểm kê phát thải của mình trước và sau khi mua bù trừ.

Đối với tất cả các khoản bù trừ đã mua, một doanh nghiệp vừa và nhỏ phải chỉ định người xác minh, tên dự án, số lượng và nếu có, năm thu hoạch cho tất cả các lần mua được thực hiện so với năm kiểm kê của họ. Điều này giúp tăng tính minh bạch cho đánh giá của bên thứ ba về chất lượng và loại bù trừ đã mua.

Tiêu chí tối thiểu được chấp nhận chung cho các khoản bù trừ chất lượng được liệt kê bên dưới. Tuy nhiên, những người mua quan tâm được khuyến khích theo dõi các diễn biến từ Hội đồng liêm chính cho thị trường carbon tự nguyện (ICVCM) — một nhóm chuyên cải thiện chất lượng và sự tin tưởng vào thị trường carbon tự nguyện — để theo kịp các thông lệ tốt nhất trong việc mua các khoản bù trừ và đảm bảo sự phù hợp với các kỳ vọng của các bên liên quan bên ngoài có liên quan xung quanh các giao dịch mua bù trừ.

Tiêu chuẩn tối thiểu được chấp nhận chung cho các khoản bù trừ chất lượng bao gồm:

- Tính bổ sung

- Không gây hại

- Tính độc quyền

- Tính chính xác

- Tính vĩnh viễn

Trong phương pháp đơn giản hóa này, các doanh nghiệp vừa và nhỏ nên được khuyến khích tập trung vào việc giảm phát thải. Sau đó, họ có thể có khả năng chỉ ra số lượng bù trừ được mua để bù trừ phát thải từ Scope 1 và Scope 2.

Bước 6: Báo cáo về kiểm kê GHG

Hướng dẫn báo cáo và công bố

Cấu trúc đề xuất cho các báo cáo GHG của SME:

- Tuyên bố miễn trừ trách nhiệm của SME liên quan đến dữ liệu được sử dụng

- Phương pháp được sử dụng và những hạn chế của nó

- Kết quả tính toán cho từng danh mục

- Giải thích về nguồn dữ liệu và ước tính

- Giải thích về những khác biệt đáng kể từ năm này sang năm khác

Phụ lục – Phương pháp tiếp cận được đề xuất theo danh mục phát thải

Phương pháp tính toán GHG chuẩn hóa cho quy trình thu thập dữ liệu của các doanh nghiệp vừa và nhỏ

Theo bdc.ca

[1] Key Small Business Statistics 2022, Government of Canada

[2] Scoping Out: Tracking Nature Across the Supply Chain, Global Supply Chain Report 2022, CDP, March 2023.

[3] https://www.businessgrowthhub.com/blogs/2021/08/a-quick-fire-guide-to-scope-3-emissions