{kind=link}

Cơ hội từ việc chuyển đổi khỏi các dòng xe động cơ đốt trong cỡ lớn, đắt tiền, sang các mẫu xe điện nhỏ gọn, chi phí hợp lý hơn.

Lược dịch từ báo cáo SMALL AND ELECTRIC – THE INTERNATIONAL CASE TO MOVE AWAY FROM COMBUSTION SUVS của tổ chức GFEI

Mục lục

- 1 Tóm lựợc báo cáo

- 2 Lời cảm ơn

- 3 Diễn biến thị trường ô tô toàn cầu

- 3.1 Các nền kinh tế phát triển đã trở thành thị trường thay thế và các nền kinh tế mới nổi – dẫn đầu là Trung Quốc – đang thúc đẩy tăng trưởng

- 3.2 Điện khí hóa đang có chỗ đứng, gây tổn hại cho nền kinh tế nội bộ thị phần xe động cơ đốt

- 3.3 Kích thước, trọng lượng và giá xe đều tăng trên tất cả các thị trường khu vực, đặc biệt là ở Bắc Mỹ

- 3.4 Trung Quốc ngày càng có ảnh hưởng lớn đến sự phát triển của thị trường ô tô

- 3.4.1 Cách Trung Quốc khai thác tầng lớp trung lưu đang phát triển của mình như một đòn bẩy chiến lược để thúc đẩy sự phát triển công nghệ và công nghiệp

- 3.4.2 Trung Quốc trước hết là nhà đổi mới ban đầu, sau đó là điểm tựa toàn cầu về di chuyển bằng điện và tăng trưởng pin, thông qua quy mô, hỗ trợ công và đầu tư vào năng lực công nghiệp mới

- 3.5 Vai trò của những người mới tham gia thị trường như những kẻ phá vỡ thị trường

- 4 Tác động của những thay đổi về cơ cấu đang diễn ra trong ngành ô tô toàn cầu

- 5 Những chiếc xe điện nhỏ hơn, rẻ hơn có thể là một phần của giải pháp giúp vượt qua nhiều thách thức trong ngành công nghiệp ô tô

- 6 Những lợi thế cụ thể từ xe điện nhỏ hơn

- 7 Các hành động về chính sách và ngành có thể hỗ trợ việc chuyển đổi từ xe điện chạy bằng năng lượng hạt nhân (ICEV) lớn sang xe điện chạy bằng năng lượng hạt nhân nhỏ hơn, đồng thời giải quyết các thách thức quốc tế

Tóm lựợc báo cáo

Ngành công nghiệp ô tô toàn cầu đang ở thời điểm then chốt, phải đối mặt với áp lực công nghiệp, môi trường và địa chính trị. Báo cáo này xem xét sự chuyển đổi sang công nghệ phương tiện sạch hơn và lập luận rằng ô tô điện cỡ nhỏ (EV) là một phần của giải pháp bị đánh giá thấp—giúp giải quyết các thách thức về kinh tế và chuỗi cung ứng đồng thời mang lại lợi ích về môi trường, an toàn và chiến lược.

Báo cáo bắt đầu bằng việc phân tích sự phát triển của thị trường ô tô toàn cầu kể từ năm 2005. Nó nhấn mạnh cách Trung Quốc đã đảm bảo được lợi thế cạnh tranh trong công nghệ xe điện, bao gồm cả chuỗi cung ứng pin, cũng như hiệu quả sản xuất và lĩnh vực điện tử, trong đó lĩnh vực điện tử đóng góp gần đây hơn vào khả năng cạnh tranh của nước này trong lĩnh vực được xác định bằng phần mềm. phát triển xe cộ. Sự cạnh tranh ngày càng tăng từ các nhà sản xuất Trung Quốc hiện được coi là một thách thức đáng kể đối với các công ty sản xuất ô tô truyền thống ở các nước thu nhập cao và các nền kinh tế mới nổi. Sự kiểm soát của Trung Quốc đối với chuỗi cung ứng pin cũng dẫn đến nhận thức về sự phụ thuộc nguyên liệu và rủi ro về chuỗi cung ứng.

Sự thay đổi trong cân bằng quyền lực khu vực trên thị trường ô tô cũng đi kèm với sự thay đổi xu hướng thị trường trên toàn cầu hướng tới các phương tiện ngày càng lớn hơn như SUV, mang lại cho các nhà sản xuất ô tô tỷ suất lợi nhuận cao hơn. Xe điện được bán ở hầu hết các thị trường bên ngoài Trung Quốc chủ yếu nhắm đến phân khúc xe cỡ lớn hơn. Sự chuyển hướng sang xe SUV và sử dụng xe điện đã dẫn đến giá mua xe trung bình ngày càng tăng, góp phần làm trì trệ doanh số bán xe mới ở các thị trường thu nhập cao và khiến đội xe của họ già đi. Ngoài tác động bất lợi đến khả năng chi trả của phương tiện, việc chuyển sang sử dụng ô tô lớn hơn còn có tác động tiêu cực đến an toàn đường bộ, tăng mức tiêu thụ năng lượng và vật liệu, đe dọa các mục tiêu môi trường.

Báo cáo này lập luận rằng việc chuyển hướng sang xe điện nhỏ hơn có thể đóng vai trò là phản ứng chiến lược đối với những thách thức này, mang đến cho các nhà sản xuất ô tô một cách thích ứng với áp lực kinh tế và địa chính trị đồng thời đẩy nhanh nỗ lực khử cacbon. Việc chuyển sang sử dụng xe điện nhỏ hơn sẽ có những lợi ích quan trọng sau:

- Xe điện nhỏ hơn cải thiện khả năng chi trả của phương tiện và do đó đẩy nhanh việc sử dụng phương tiện di chuyển bằng điện, đảo ngược xu hướng doanh số bán xe trì trệ và đội xe cũ. Xe điện nhỏ hơn và giá cả phải chăng đóng vai trò quan trọng trong việc tạo ra thị phần cao hơn cho xe điện mới ở các nước thu nhập thấp và trung bình.

- Lợi thế kinh tế nhờ quy mô nhờ xe điện nhỏ hơn có thể giảm chi phí sản xuất, giúp giải quyết các thách thức về khả năng cạnh tranh công nghiệp. Quy mô sản xuất lớn hơn có thể thúc đẩy đổi mới trong thiết kế phương tiện và công nghệ sản xuất, giúp thu hẹp hoặc đảo ngược khoảng cách về khả năng cạnh tranh.

- Quy mô được hỗ trợ bởi xe điện nhỏ hơn cũng có thể giúp giảm thiểu rủi ro khi đầu tư vào các cơ sở sản xuất xe điện và pin, tạo điều kiện cho sự đa dạng hóa địa lý hơn ngoài Trung Quốc.

- Xe điện nhỏ hơn có thể giúp giảm nhu cầu năng lượng và lượng khí thải ô nhiễm nhờ mức sử dụng năng lượng trên mỗi km thấp hơn nhiều, ít căng thẳng hơn cho hệ thống điện do hiệu quả sử dụng năng lượng tốt hơn và cơ hội tích hợp tổng hợp với việc sản xuất điện chi phí thấp từ năng lượng tái tạo.

- Xe điện nhỏ hơn có thể đáp ứng nhu cầu khoáng sản quan trọng từ xe điện. Chúng có thể giảm nhu cầu vật chất để mang lại khả năng di chuyển tiết kiệm năng lượng với lượng khí thải thấp so với xe điện lớn hơn, trong trường hợp tắc nghẽn chuỗi cung ứng, so với các phương tiện lớn hơn, giúp tăng khả năng phục hồi. Xe điện nhỏ cũng rất phù hợp vì chúng có khả năng được luân chuyển nhanh hơn xe điện lớn để tích trữ lượng lớn vật liệu có thể tái chế nếu tắc nghẽn nguồn cung không phải là vấn đề. Khi làm như vậy, và nhờ nhu cầu năng lượng thấp hơn, thông qua tính tuần hoàn, họ cũng có thể thúc đẩy khả năng cạnh tranh tốt hơn.

- Xe điện nhỏ hơn có thể cải thiện an toàn đường bộ so với sự chuyển dịch liên tục của thị trường sang xe SUV. Theo thời gian, những phương tiện có giá cả phải chăng hơn có thể đẩy nhanh sự thay đổi trong thành phần đội xe, tăng cường tốc độ mang lại lợi ích an toàn đường bộ.

Dựa trên phân tích trong báo cáo này, chúng tôi khuyến nghị các chính phủ và nhà sản xuất ô tô khuyến khích chuyển đổi sang các phương tiện nhỏ hơn và xe điện giá cả phải chăng hơn, đồng thời thực hiện hành động để đa dạng hóa chuỗi cung ứng pin. Để làm điều này họ nên:

- Đưa ra các ưu đãi có mục tiêu, thuế, cơ chế định giá và hỗ trợ pháp lý để chuyển hướng thị trường sang các loại xe nhỏ hơn. Các ví dụ bao gồm thuế phân biệt dựa trên dấu chân xe, trọng lượng và hiệu suất môi trường, dẫn đến trường hợp kinh tế thuận lợi hơn, từ quan điểm của nhà sản xuất cũng như người mua ô tô, đối với các phương tiện nhỏ hơn và thân thiện với môi trường hơn. Một sự khác biệt tương tự có thể được áp dụng cho các đòn bẩy như giá đỗ xe hoặc cho thuê xã hội đối với xe điện. Do giá mua tương đối thấp, xe điện cỡ nhỏ cũng rất phù hợp để đáp ứng việc tích hợp các tính năng liên quan đến vốn chủ sở hữu trong các công cụ chính sách này.

- Thúc đẩy đầu tư vào cơ sở hạ tầng sạc hiệu quả, dễ tiếp cận và giá cả phải chăng để hỗ trợ nhiều mẫu xe điện hơn. Cơ sở hạ tầng sạc sẵn có hơn sẽ giúp xe điện có pin nhỏ hơn hấp dẫn hơn đối với người tiêu dùng. Ngược lại, những điều này có thể giúp tăng tần suất sử dụng cơ sở hạ tầng, giảm tác động của chi phí cố định đối với người sử dụng cơ sở hạ tầng. Xe điện nhỏ hơn đặc biệt phù hợp ở các thành phố, ở những khu vực không dễ dàng tiếp cận nguồn sạc tại nhà hoặc nơi làm việc và đối với các cộng đồng thu nhập thấp, nơi xe điện nhỏ có thể đóng một vai trò quan trọng.

- Tăng cường hỗ trợ cho nghiên cứu và đổi mới để giúp nâng cao khả năng cạnh tranh của ngành ở các khu vực địa lý chậm hơn Trung Quốc trong việc nắm bắt phương tiện di chuyển điện tử.

- Ở những khu vực địa lý dễ bị tổn thương do gián đoạn nguồn cung (rủi ro về giá) hoặc gián đoạn trong việc cung cấp nguồn cung cấp khoáng sản quan trọng (rủi ro về số lượng) và mất khả năng cạnh tranh, hãy cân nhắc sử dụng các công cụ chính sách khác để hỗ trợ đa dạng hóa chuỗi giá trị xe điện và pin. Chúng có thể bao gồm:

- Các điều kiện cụ thể để tiếp cận hỗ trợ công – bao gồm các ưu đãi từ phía cầu để tăng cường áp dụng xe điện và các ưu đãi có thể vay vốn để có chuỗi cung ứng đa dạng hơn (nếu chúng có thể phù hợp với các quy tắc thương mại quốc tế) – và trong việc xác định các yêu cầu pháp lý liên quan đến xe điện và pin của chúng.

- Các yêu cầu và ưu đãi mục tiêu cho sự phát triển của chuỗi cung ứng pin đa dạng về mặt địa lý, bao gồm cả liên doanh giữa các doanh nghiệp trong nước với các đối tác có lợi thế cạnh tranh về công nghệ và các yêu cầu cụ thể về chuyển giao công nghệ, sở hữu trí tuệ.

- Thuế quan thương mại tạm thời và cam kết về giá được đàm phán với sự phối hợp của các đối tác thương mại.

- Các chính sách kích thích đầu tư chiến lược giữa các quốc gia liên quan trong các bước khác nhau của chuỗi cung ứng pin an toàn và đa dạng hơn về mặt địa lý, nhờ khả năng tiếp cận tốt hơn và an toàn hơn đối với nguyên liệu thô, đã qua chế biến vật liệu và linh kiện pin, với giao dịch mở.

Cuối cùng, báo cáo lập luận rằng xe điện nhỏ hơn không chỉ là giải pháp thiết thực cho những thách thức trong ngành mà còn là nhu cầu chiến lược. Bằng cách nắm lấy chúng, đặc biệt là trong bối cảnh địa chính trị đầy thách thức hơn, các nhà sản xuất ô tô và các nhà hoạch định chính sách có thể thúc đẩy một ngành công nghiệp ô tô toàn cầu linh hoạt, bền vững và cạnh tranh hơn.

Lời cảm ơn

Các tác giả xin cảm ơn những cá nhân sau đây vì những nhận xét và phản hồi có giá trị về báo cáo: Elizabeth Connelly (Cơ quan Năng lượng Quốc tế, IEA), Alexander Koerner (Chương trình Môi trường Liên Hợp Quốc, UNEP), Andreas Kopf (Diễn đàn Giao thông Quốc tế, ITF), Renske Schuitmaker (UNEP), Dan Sperling (ITS-Davis) và Zifei Yang (Hội đồng Quốc tế về Giao thông Sạch, ICCT).

Mặc dù báo cáo đã được hưởng lợi từ những hiểu biết sâu sắc và nhận xét của nhiều chuyên gia khác nhau, nhưng như đã thừa nhận, những đóng góp này không ngụ ý sự chứng thực về nội dung. Những phát hiện, diễn giải và kết luận trình bày trong báo cáo này là của riêng các tác giả.

Các tác giả rất biết ơn Quỹ FIA đã tài trợ cho báo cáo này và đặc biệt là Sheila Watson, Diana Fauner và Kate Turner vì sự hỗ trợ của họ.

Diễn biến thị trường ô tô toàn cầu

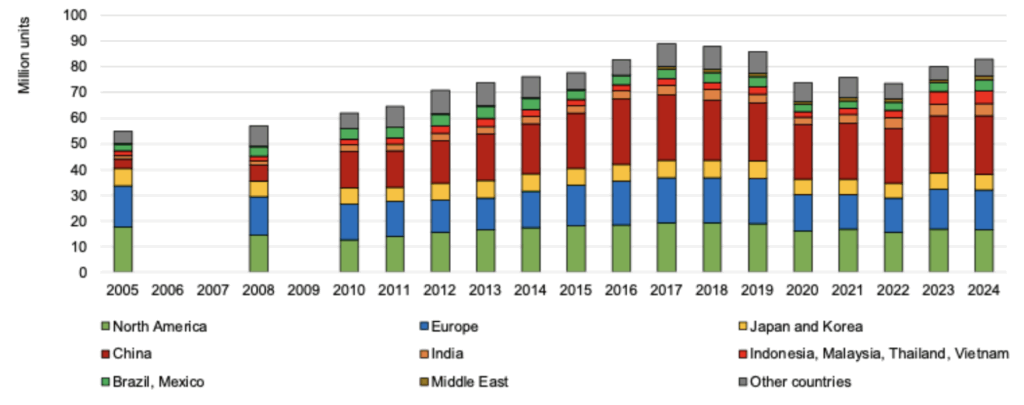

Hình 1 minh họa doanh số bán xe hạng nhẹ toàn cầu ở các quốc gia lớn và khu vực toàn cầu, chiếm phần lớn (gần 90%) thị trường toàn cầu từ năm 2005 đến năm 2024. Hình này cho thấy tổng doanh số bán hàng nhìn chung đã tăng, đạt đỉnh vào khoảng năm 2017-2018 trước khi giảm vào năm 2020, phản ánh tác động của dịch bệnh COVID-19 và những gián đoạn chuỗi cung ứng sau đó. Con số này cho thấy sự thay đổi đáng kể về bản chất của nhu cầu trên khắp các khu vực trên toàn cầu.

Hình 1. Doanh số bán xe hạng nhẹ ở các nước lớn và khu vực toàn cầu, 2005-2024

Lưu ý: Doanh số bán xe hạng nhẹ trong phân tích này (và trong biểu đồ này) giống như doanh số bán trong FIA Foundation, 2023(1). Châu Âu bao gồm tất cả các quốc gia thành viên của Khu vực Kinh tế Châu Âu (EEA) cùng với Thụy Sĩ và Vương quốc Anh. Bắc Mỹ bao gồm Hoa Kỳ và Canada nhưng loại trừ Mexico, nằm trong cùng nhóm với Brazil. Tổng doanh số bán hàng của nhóm quốc gia này vượt quá 90% tổng doanh số bán xe hạng nhẹ trên toàn cầu, dựa trên dữ liệu từ Dejean và Kuhanathan, 2025 và khoảng 85% tổng doanh số bán xe do OICA chiếm (dựa trên OICA, 2024), nghĩa là chúng đại diện cho phần lớn doanh số bán xe hạng nhẹ trên toàn cầu.

Nguồn: ước tính dựa trên FIA Foundation, 2023, EEA, 2023, ACEA, 2022, IEA, 2024a, IEA, 2024b, Kuhanathan và cộng sự, 2024, Dejean và Kuhanathan, 2025 và New Automotive, 2025

Các nền kinh tế phát triển đã trở thành thị trường thay thế và các nền kinh tế mới nổi – dẫn đầu là Trung Quốc – đang thúc đẩy tăng trưởng

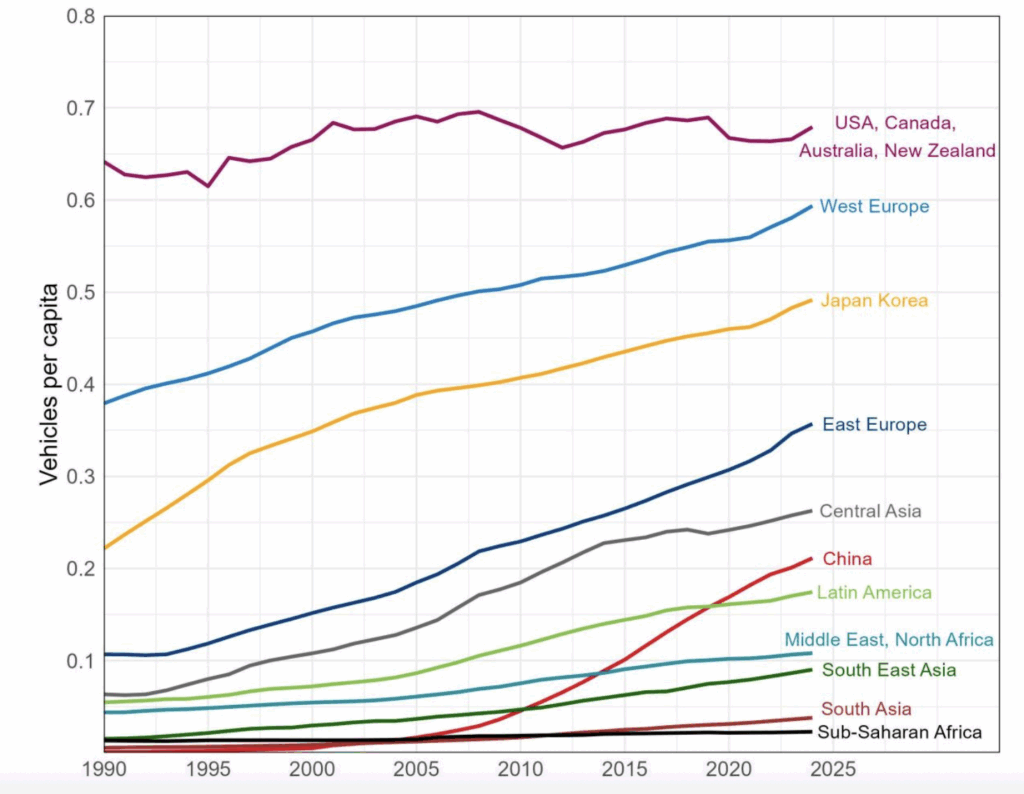

Các nền kinh tế phát triển, đặc biệt là các nước ở Bắc Mỹ, Châu Âu, Hàn Quốc và Nhật Bản, trong vài thập kỷ qua đã ổn định về doanh số bán các loại xe hạng nhẹ mới, trở thành thị trường thay thế một cách hiệu quả. Ở những khu vực này, phần lớn các hộ gia đình đã sở hữu ô tô và số lượng người mua ô tô mới tiềm năng đã chững lại hoặc thậm chí giảm sút. Hình 1 cho thấy doanh số bán ô tô ở các nền kinh tế này có đặc điểm là xu hướng tăng trưởng hạn chế kéo dài, sau đó là sự sụt giảm mạnh do đại dịch COVID-19, sau đó là sự phục hồi chậm và không đồng đều.

Hình 2. Số ô tô chở khách bình quân đầu người ở các nước lớn và khu vực toàn cầu, 2005-2024

Lưu ý: West Europe bao gồm Áo, Bỉ, Cộng hòa Séc, Đan Mạch, Pháp, Đức, Iceland, Ireland, Ý, Luxembourg, Malta, Hà Lan, Na Uy, Bồ Đào Nha, Slovakia, Tây Ban Nha, Thụy Điển, Thụy Sĩ, Vương quốc Anh. East Europe bao gồm tất cả các quốc gia thành viên khác của Khu vực Kinh tế Châu Âu, các quốc gia ở vùng Balkan và Ukraine. Latin America bao gồm tất cả các nước Nam và Trung Mỹ cộng với Mexico. Central Asia bao gồm Nga và các thành viên cũ của Liên Xô nằm ở châu Á. South East Asia bao gồm tất cả các nước thuộc Hiệp hội các quốc gia Đông Nam Á (ASEAN). South Asia bao gồm Ấn Độ, Afghanistan, Bangladesh và Pakistan. Sub-Saharan Africa bao gồm Maroc, Algeria, Ai Cập, Tunisia, Israel, Lebanon, Iraq, Iran, Türkiye, các nước vùng Vịnh, Syria, Palestine, Libya và Jordan.

Nguồn: Dữ liệu dân số từ Triển vọng Dân số Thế giới năm 2024 của Liên Hợp Quốc. Dữ liệu về lượng phương tiện từ nhiều nguồn khác nhau, bao gồm Rozsai et al. 2024, ADB, 2024, ITF, 2024, IRF, 2024 và UNECE, 2025. Dữ liệu về kho phương tiện từ nhiều nguồn khác nhau bao gồm Rozsai et al. 2024, ADB, 2024, ITF, 2024 và IRF, 2024.

Trong khi đó, các nền kinh tế mới nổi và đặc biệt là Trung Quốc, đã phát triển từ các thị trường tăng trưởng lớn cho ngành công nghiệp ô tô trước đại dịch COVID-19 sang mức tăng trưởng ổn định hơn trong vài năm qua. Tuy nhiên, tăng trưởng ở một số thị trường nhất định, chẳng hạn như Ấn Độ và ASEAN, cho thấy tỷ suất lợi nhuận đáng kể vẫn còn đối với việc tăng tỷ lệ sở hữu phương tiện. Tiềm năng tăng trưởng liên tục về doanh số bán hàng đặc biệt rõ ràng khi so sánh tỷ lệ sở hữu phương tiện bình quân đầu người của các nền kinh tế mới nổi với các nền kinh tế phát triển (Hình 2).

Ở Trung Quốc, doanh số bán ô tô tăng trưởng nhanh chóng chủ yếu được thúc đẩy bởi tốc độ tăng trưởng kinh tế nhanh chóng và thu nhập khả dụng ngày càng tăng (Linn và Shen, 2021), ngay cả khi điều đó bị giảm nhẹ bởi các khoản đầu tư lớn song song vào giao thông công cộng và cơ sở hạ tầng đường sắt (Lu và cộng sự, 2024 và Yan, 2022). Sự gia tăng quy mô của thị trường Trung Quốc cũng đi đôi với sự đầu tư đáng kể của các nhà sản xuất ô tô trong nước và quốc tế, vừa thúc đẩy vừa đáp ứng các cơ hội thị trường.

Ngày nay Trung Quốc là một nước đóng vai trò lớn trong thị trường ô tô. Thị trường Trung Quốc chiếm 27% doanh số bán xe du lịch toàn cầu và là thị trường lớn nhất ở cấp quốc gia hoặc khu vực (Hình 1). Bắc Mỹ và Châu Âu vẫn là những thị trường lớn, mặc dù thị phần tương đối của họ trong doanh số LDV toàn cầu đã giảm từ 73% năm 2000 xuống còn 38% vào năm 2023.

Điện khí hóa đang có chỗ đứng, gây tổn hại cho nền kinh tế nội bộ thị phần xe động cơ đốt

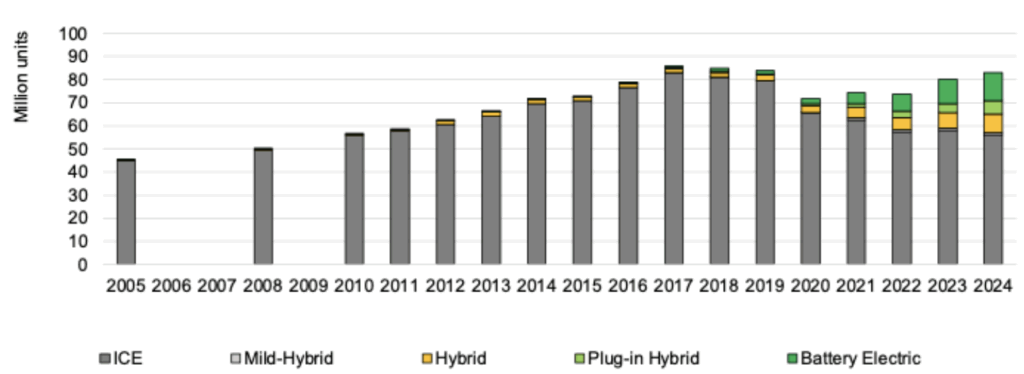

Hình 3 nêu bật sự phát triển lớn thứ hai đặc trưng cho thị trường ô tô toàn cầu: sự xuất hiện nhanh chóng của các dạng công nghệ điện khí hóa khác nhau. Theo định nghĩa rộng nhất, công nghệ hệ thống truyền động xe “điện khí hóa” bao gồm bất kỳ thứ gì sử dụng pin để lưu trữ và động cơ điện để cung cấp năng lượng, và do đó bao gồm cả xe điện hybrid, plug-in hybrid và xe điện chạy pin. Những hệ truyền động này xuất hiện ở những thời điểm khác nhau trong hai thập kỷ qua và thị trường của chúng phát triển ở những tốc độ khác nhau ở nhiều khu vực khác nhau.

Xe điện hybrid (HEV) đã chứng kiến sự gia tăng thị phần liên tục, bắt đầu từ đầu những năm 2010 và sau đó tăng tốc sau năm 2020. Xe điện chạy pin (BEV) xuất hiện gần đây hơn nhưng cũng nhanh hơn, thúc đẩy những phát triển lớn trong công nghệ pin và những hành động đầy tham vọng của những kẻ phá rối thị trường. Xe điện (EV – bao gồm BEV và PHEV) bắt đầu giành được thị phần lớn hơn vào cuối những năm 2010 và chỉ vượt qua xe điện hybrid sau khi đại dịch COVID-19 tăng hơn gấp đôi doanh số bán hàng của họ vào năm 2023 và 2024.

Hình 3. Doanh số bán xe hạng nhẹ toàn cầu tính theo hệ truyền động, 2005-2024

Nguồn: ước tính dựa trên FIA Foundation, 2023, EEA, 2023, ACEA, 2022, IEA, 2024a, IEA, 2024b, Kuhanathan và cộng sự, 2024, Dejean và Kuhanathan, 2025 và New Automotive, 2025

Điều quan trọng là sự tăng trưởng của phương tiện điện khí hóa trùng hợp với cú sốc của đại dịch COVID-19 đã hạn chế sự gia tăng của thị trường ô tô và đánh dấu mức cao nhất về doanh số bán xe động cơ đốt trong (ICE) trong năm 2017. Doanh số bán xe hạng nhẹ “thuần” ICE liên tục giảm kể từ năm 2017 và doanh số bán xe được trang bị ICE (tức là xe hybrid và plug-in hybrid) đã trì trệ kể từ đầu năm những năm 2020.

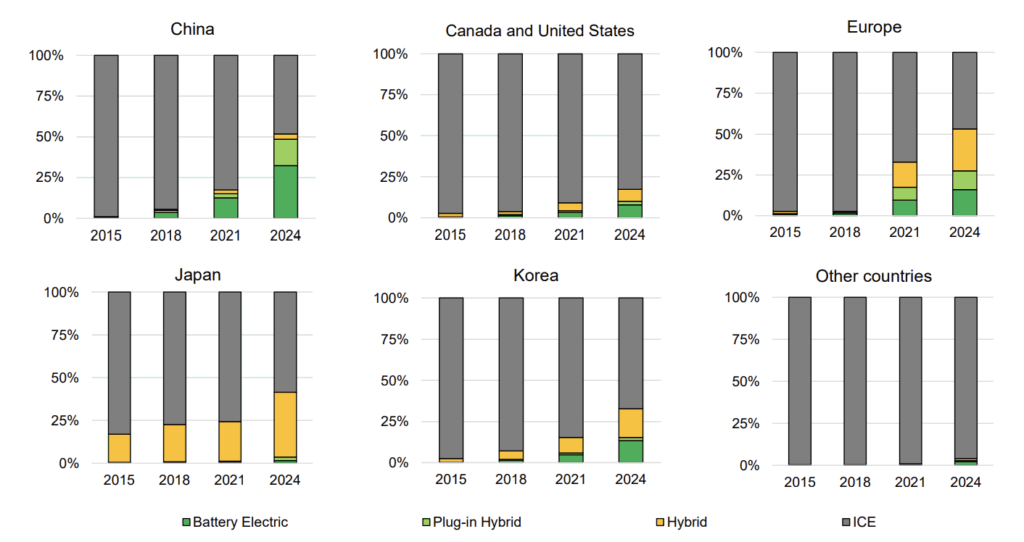

Con đường hướng tới việc tăng thị phần xe điện không đồng nhất, với thị phần xe điện tăng trưởng cao hơn ở Trung Quốc; tiếp theo là Châu Âu (bao gồm Vương quốc Anh) và Hàn Quốc, mức độ thâm nhập thị trường thấp hơn ở Canada, Hoa Kỳ và Nhật Bản; và tăng hạn chế ở những nơi khác (Hình 4).

Hình 4. Thị phần bán xe hạng nhẹ theo hệ truyền động, 2005-2024, theo khu vực toàn cầu

Nguồn: ước tính dựa trên FIA Foundation, 2023, EEA, 2023, ACEA, 2022, IEA, 2024a, IEA, 2024b, Kuhanathan và cộng sự, 2024, Dejean và Kuhanathan, 2025 và New Automotive, 2025

Quá trình chuyển đổi công nghệ hệ thống truyền động của Nhật Bản là độc nhất vô nhị khi tập trung mạnh mẽ vào xe điện hạng nặng (HEV). Việc áp dụng HEV trên thị trường cũng diễn ra đáng kể ở châu Âu và Hàn Quốc, cả hai đều có đặc điểm là thuế nhiên liệu cao, và do đó giá nhiên liệu cũng cao hơn so với các nước phát triển khác. PHEV đã chiếm được thị phần chủ yếu ở EU, tính đến năm 2021, và chủ yếu được áp dụng trên các loại xe lớn hơn. Gần đây, chúng cũng đã chứng kiến sự tăng trưởng nhanh chóng ở Trung Quốc, đặc biệt là với sự xuất hiện của xe điện tầm hoạt động mở rộng (EREV), một biến thể của PHEV trong đó động cơ đốt trong (ICE) chỉ được sử dụng để chạy máy phát điện để sạc pin.

Kích thước, trọng lượng và giá xe đều tăng trên tất cả các thị trường khu vực, đặc biệt là ở Bắc Mỹ

Sự trì trệ toàn cầu, và trong nhiều trường hợp là sự sụt giảm ròng, của doanh số bán xe hạng nhẹ được trang bị động cơ đốt trong, đánh dấu một sự thay đổi về mặt cấu trúc so với xu hướng tăng trưởng doanh số xe hạng nhẹ diễn ra trước đại dịch COVID-19.

Sự thay đổi về cấu trúc này diễn ra trong bối cảnh các nhà sản xuất ô tô đã theo đuổi lợi nhuận cao hơn bằng cách tăng cường phụ thuộc vào việc bán các loại xe lớn hơn (như thể hiện trong Hình 5), nhờ biên lợi nhuận cao hơn ở dòng xe SUV so với xe cỡ nhỏ và vừa. (FIA Foundation, 2023, ITF, 2021 và IEA, 2019). Biên lợi nhuận cao hơn này phần nào bù đắp cho sự dịch chuyển doanh số trên toàn cầu sang các nền kinh tế mới nổi, nơi giá bán xe nhìn chung thấp hơn so với các nền kinh tế phát triển.

Sự gián đoạn chuỗi cung ứng từ năm 2020 đến năm 2023, đặc biệt là trong lĩnh vực chất bán dẫn và chip, đã tác động đáng kể đến ngành công nghiệp ô tô, góp phần làm giảm sản lượng và tăng giá bán xe. Đối mặt với tình trạng khan hiếm linh kiện, chẳng hạn như chip, nhiều nhà sản xuất ô tô đã ưu tiên những chiếc xe lớn hơn với biên lợi nhuận cao hơn (Caranalytics, 2024).

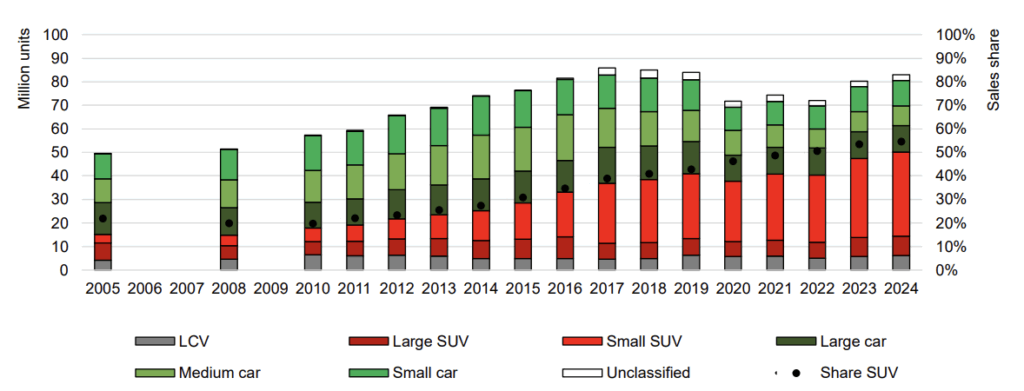

Hình 5. Doanh số bán xe hạng nhẹ toàn cầu theo phân khúc, 2005-2024

Nguồn: ước tính dựa trên FIA Foundation, 2023, EEA, 2023, ACEA, 2022, IEA, 2024a, IEA, 2024b, Kuhanathan và cộng sự, 2024, Dejean và Kuhanathan, 2025, Marklines, không có ngày và New Automotive, 2025.

Sự chuyển dịch sang những chiếc xe lớn hơn, nặng hơn và đắt tiền hơn có thể cũng được thúc đẩy bởi nhu cầu về nguồn lực để đầu tư vào đổi mới. Một phần trong số này liên quan đến những thay đổi lớn trong cơ cấu truyền động. Một phần khác có thể liên quan đến những phát triển công nghệ quan trọng khác: việc áp dụng ngày càng nhiều các công nghệ kỹ thuật số cho khả năng lái xe tự động và rộng hơn là sự ra đời của cái gọi là “phương tiện được định nghĩa bằng phần mềm” (SDV). Đầu tư vào phần mềm tập trung vào kiến trúc điện tử tập trung và được thiết kế để cho phép cập nhật qua mạng (OTA), chẩn đoán theo thời gian thực, và tạo điều kiện thuận lợi cũng như tương tác với các dịch vụ gọi xe, vốn cũng được hỗ trợ bởi công nghệ kỹ thuật số (BCG, 2023).

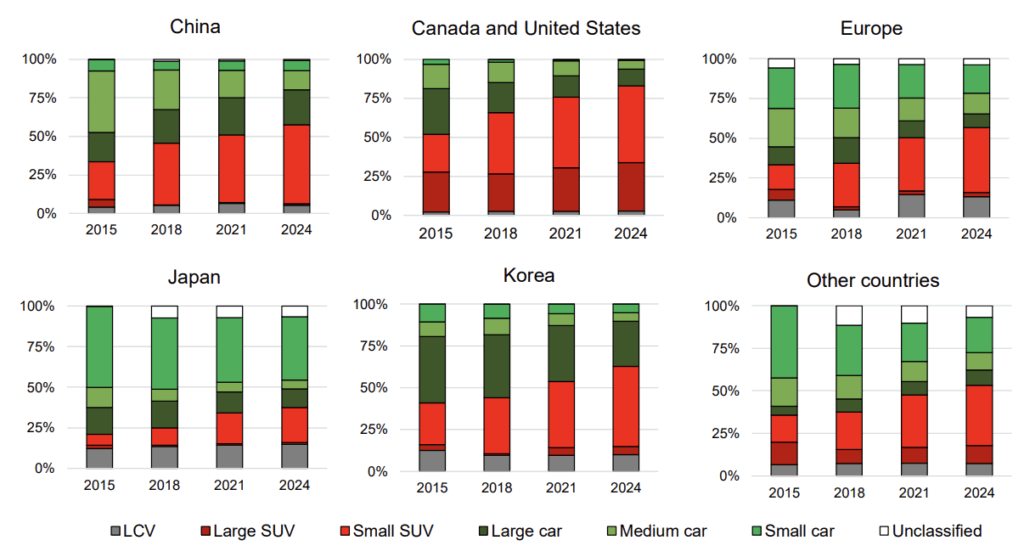

Hình 6 cho thấy sự chuyển dịch sang những chiếc xe lớn hơn, nặng hơn và đắt tiền hơn diễn ra trên tất cả các thị trường toàn cầu. Bất chấp những khác biệt đáng kể giữa các khu vực, SUV cỡ nhỏ là phân khúc thị trường có mức tăng trưởng thị phần lớn nhất. Canada và Hoa Kỳ chứng kiến mức độ thâm nhập của SUV cỡ lớn (bao gồm cả xe bán tải) cao hơn nhiều so với các nơi khác, với thị phần SUV cỡ lớn được thúc đẩy bởi các chính sách lâu dài nhằm duy trì sản xuất nội địa ở Bắc Mỹ, đặc biệt là tại Hoa Kỳ.

Các công cụ chính bao gồm:

- Các quy định kỹ thuật về an toàn và môi trường khác nhau (mặc dù không giới hạn ở xe lớn) đối với các thị trường khác.(2)

- Thuế nhập khẩu 25% đối với xe tải nhẹ,(3) được thiết lập lần đầu tiên vào năm 1964 – áp dụng cho các quốc gia không có hiệp định thương mại tự do (FTA) với Hoa Kỳ, bao gồm Trung Quốc, Châu Âu, Nhật Bản, Ấn Độ và Thái Lan, cùng nhiều quốc gia khác (4)—và gần đây đã được bổ sung thêm một mức thuế 25% khác, cũng áp dụng cho ô tô (Nhà Trắng, 2025).

- Việc xây dựng các khuôn khổ pháp lý riêng biệt về tiết kiệm nhiên liệu theo tiêu chuẩn Tiết kiệm Nhiên liệu Trung bình của Doanh nghiệp (CAFE) đối với ô tô và xe tải nhẹ, với các yêu cầu trước đây dễ dãi hơn (Hội đồng Nghiên cứu Quốc gia, 1992), với các tiêu chuẩn tiết kiệm nhiên liệu ít nghiêm ngặt hơn đối với xe tải nhẹ, dẫn đến việc tăng dần thị phần xe tải nhẹ trong doanh số bán xe tải hạng nhẹ (LDV) ở cả Canada và Hoa Kỳ, đồng thời cũng ngầm loại bỏ các ưu đãi về giảm trọng lượng và kích thước xe như một chiến lược tuân thủ.

Mặc dù có sự dịch chuyển khỏi phân khúc xe cỡ nhỏ, Nhật Bản, Châu Âu và các nền kinh tế mới nổi vẫn duy trì thị phần tương đối cao về xe cỡ nhỏ và trung bình (chiếm 44% tổng doanh số bán hàng tại Nhật Bản và 31% tại Châu Âu và các nền kinh tế mới nổi, không bao gồm Trung Quốc) vào năm 2024. Tổng cộng, xe cỡ nhỏ được bán tại các quốc gia này chiếm 84% tổng doanh số bán ra trên toàn cầu, và xe cỡ trung chiếm 54%.

Hình 6. Thị phần bán xe hạng nhẹ theo phân khúc thị trường, 2005-2024, theo khu vực toàn cầu

Nguồn: ước tính dựa trên FIA Foundation, 2023, EEA, 2023, ACEA, 2022, IEA, 2024a, IEA, 2024b, Kuhanathan và cộng sự, 2024, Dejean và Kuhanathan, 2025 và New Automotive, 2025, có tính đến (cho năm 2023/24) sự tăng trưởng liên tục của thị phần SUV dựa trên xu hướng lịch sử, dựa trên thị phần năm 2022 và khối lượng thị trường năm 2023/24.

Trung Quốc ngày càng có ảnh hưởng lớn đến sự phát triển của thị trường ô tô

Trung Quốc đóng vai trò then chốt trong sự phát triển của thị trường ô tô. Thị trường nội địa của nước này đã tăng trưởng từ 3,5 triệu xe bán ra vào năm 2005, chỉ chiếm 7% doanh số bán xe hạng nhẹ toàn cầu (giá trị thậm chí còn thấp hơn trong những năm trước đó), lên gần 23 triệu xe bán ra vào năm 2024. Chiếm hơn một phần tư thị trường toàn cầu, Trung Quốc đã vươn lên trở thành thị trường ô tô toàn cầu lớn nhất trong suốt một thập kỷ.

Sự chuyển đổi của ngành ô tô Trung Quốc được thúc đẩy bởi việc nước này gia nhập Tổ chức Thương mại Thế giới (WTO) vào cuối năm 2001. Động thái này đã mở ra cánh cửa cho các nhà sản xuất ô tô nước ngoài thâm nhập thị trường Trung Quốc và thành lập liên doanh với các nhà sản xuất trong nước.

Với doanh số tăng nhanh chóng trong những năm 2010 (cho đến khi đại dịch COVID-19 xảy ra), thị trường ô tô Trung Quốc đã trở thành động lực chính thúc đẩy nhu cầu tăng cao trong lĩnh vực ô tô toàn cầu.

Thị trường ô tô Trung Quốc phát triển với thị phần bán hàng theo phân khúc tương đương với châu Âu, Hàn Quốc, Nhật Bản và các quốc gia khác (Hình 6). Sự tương đồng về cấu trúc thị trường này có thể giúp Trung Quốc tiếp cận các thị trường xuất khẩu có đặc điểm tương đồng (và ngược lại). Tất cả các thị trường này đều khác biệt đáng kể so với Bắc Mỹ (đặc biệt là Canada và Hoa Kỳ), nơi có tỷ lệ thâm nhập cao hơn nhiều của dòng xe SUV cỡ lớn. Đây là một đặc điểm khiến Trung Quốc khó tuân thủ các quy định kỹ thuật liên quan đến môi trường và an toàn mà hầu hết các quốc gia đều áp dụng, và cũng là điểm khác biệt giữa các thị trường này với phần còn lại của thế giới.(5)

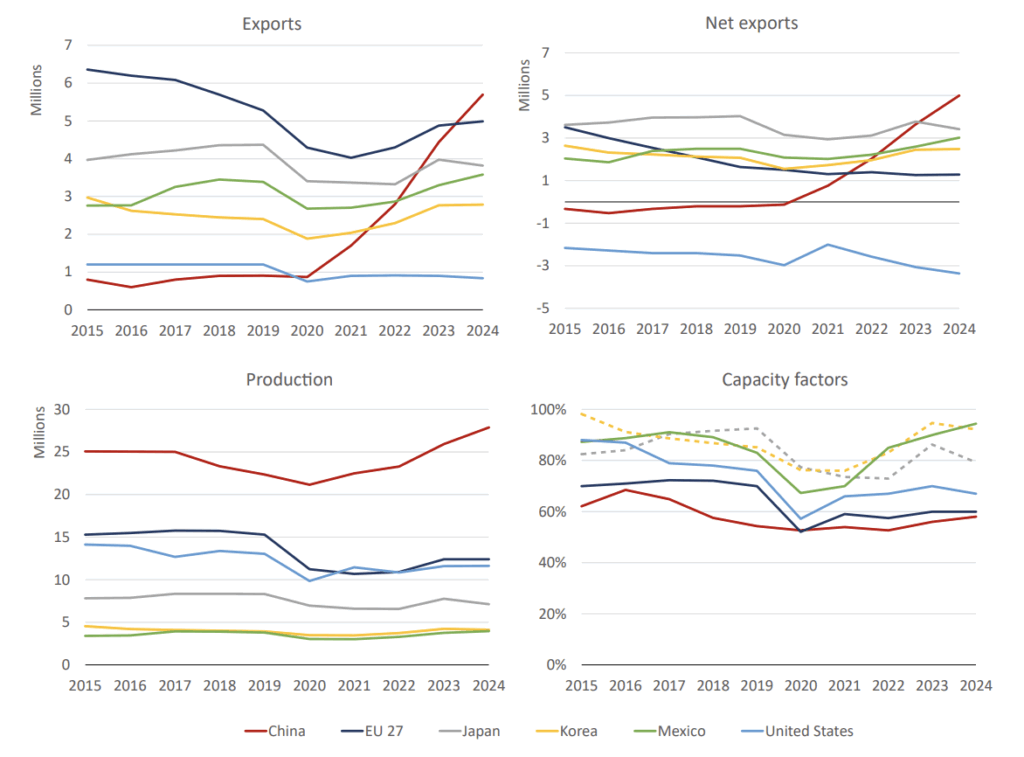

Hình 7. Xuất khẩu, xuất khẩu ròng, hệ số sản xuất và năng lực của các nước xuất khẩu xe hạng nhẹ chính, 2015-2024

Lưu ý: các đường nét đứt thể hiện ước tính dựa trên các điểm dữ liệu hạn chế, được chứng minh bằng các dấu hiệu cho thấy mức sử dụng công suất cao trong lĩnh vực sản xuất, cả ở Hàn Quốc và Nhật Bản. Các giá trị được dán nhãn là EU-27 không bao gồm thương mại nội khối EU. Xuất khẩu ròng là xuất khẩu trừ đi nhập khẩu.

Nguồn: ước tính dựa trên các nguồn được sử dụng để ước tính doanh số bán xe ở trên, được bổ sung bởi Auto in China, 2023, ML trucks, 2025, Trading Economics, n.d.a, Trading economics n.d.b cho Trung Quốc; Eurostat, n.d. cho sản xuất và thương mại tại EU, IER, 2024 cho các hệ số công suất EU; AMIA, n.d.a, AMIA, n.d.b, AMIA, 2024 cho Mexico; JAMA, 2024, JAMA, không có ngày, Wards, 2000 (kết hợp với các chỉ dẫn về kế hoạch tái cấu trúc của các nhà sản xuất ô tô Nhật Bản (để đánh giá sự phát triển về năng lực sản xuất, ước tính đạt 9,5 triệu chiếc vào năm 2015 và đạt 9 triệu chiếc vào năm 2019); KAMA, không có ngày, GlobalFleet, 2024 và Marklines, 2019 đối với Hàn Quốc; và AAI, 2025 và Cục Dự trữ Liên bang, 2025 đối với Hoa Kỳ.

Trung Quốc cũng đã chuyển mình từ một nước nhập khẩu ròng ô tô chở khách trước năm 2020 thành nước xuất khẩu ròng lớn nhất thế giới (Hình 7). Điều này diễn ra vào thời điểm:

- Các yếu tố năng lực bị ảnh hưởng nặng nề trên tất cả các thị trường lớn bởi đại dịch COVID-19, đặc biệt là vào năm 2020 và 2021.

- Châu Âu chứng kiến xuất khẩu ròng sụt giảm và sản xuất trong nước phải vật lộn để phục hồi sau các vấn đề về nhu cầu và chuỗi cung ứng giảm mạnh do đại dịch gây ra, dẫn đến các yếu tố công suất bị giảm và tác động tiêu cực đến khả năng cạnh tranh của khu vực.

- Sản xuất và xuất khẩu của Mỹ cũng giảm tương tự.

- Sản xuất, xuất khẩu và xuất khẩu ròng tại các nước xuất khẩu ô tô lớn – bao gồm Nhật Bản, Hàn Quốc và Mexico – ít bị ảnh hưởng hơn và hệ số công suất của các nước này phục hồi nhiều hơn so với các quốc gia hoặc khu vực sản xuất ô tô lớn khác.

Sự suy giảm liên tục về các yếu tố năng lực ở EU—mặc dù giá trị không đồng nhất giữa các nhà sản xuất (IER, 2024)—và Hoa Kỳ là một dấu hiệu cho thấy căng thẳng ngày càng tăng đối với khả năng cạnh tranh của ngành. Các yếu tố công suất thấp, bao gồm cả trường hợp của Trung Quốc (và không chỉ EU và Mỹ), cho thấy áp lực phải tăng cường sản xuất phương tiện để đạt được khả năng cạnh tranh hoặc rủi ro đóng cửa nhà máy khi không có thay đổi về sản xuất.

Cách Trung Quốc khai thác tầng lớp trung lưu đang phát triển của mình như một đòn bẩy chiến lược để thúc đẩy sự phát triển công nghệ và công nghiệp

Sự trỗi dậy của Trung Quốc với tư cách là nước thống trị trong lĩnh vực ô tô toàn cầu phản ánh những cơ hội sẵn có từ tầng lớp trung lưu và dân số thành thị đang mở rộng nhanh chóng của Trung Quốc, vì cả hai đều đại diện cho cơ sở tiêu dùng khổng lồ và ngày càng tăng của cả các nhà sản xuất ô tô trong nước và quốc tế. Thành công của Trung Quốc trong việc phát triển ngành công nghiệp ô tô nội địa còn như sau:

- Các lựa chọn nhằm tăng độ mở cho đầu tư từ vốn nước ngoài.

- Phản ứng năng động nhờ lợi tức đầu tư vốn lớn nhờ chi phí sản xuất thấp hơn, nhờ chi phí lao động thấp hơn, nguồn nguyên liệu sẵn có và tính kinh tế theo quy mô, cũng do sự phát triển năng động trong các lĩnh vực kinh tế khác.

- Khuyến khích sản xuất trong nước thông qua mức thuế cao hơn đối với các loại xe có hàm lượng nội địa hóa thấp hơn.

- Điều kiện tiếp cận thị trường Trung Quốc, với nghĩa vụ thành lập liên doanh với đối tác trong nước để duy trì quyền kiểm soát đa số, đồng thời kích thích phát triển công nghiệp và chuyển giao công nghệ tại địa phương (Oh, 2021).

Cũng trên cơ sở này mà Trung Quốc đã trở thành cơ sở sản xuất quan trọng cho các công ty quốc tế, không chỉ giới hạn ở các nhà sản xuất ô tô mà còn bao gồm cả các nhà cung cấp phụ tùng (Liu, 2020, Oh, 2021)

Những động lực này đều là động lực chính thúc đẩy tăng trưởng về nhu cầu và năng lực công nghiệp. Việc xây dựng các nhà máy nhằm nâng cao năng lực sản xuất này được hỗ trợ bởi sự phát triển chuyên môn kỹ thuật và củng cố thêm năng lực này.

Trung Quốc trước hết là nhà đổi mới ban đầu, sau đó là điểm tựa toàn cầu về di chuyển bằng điện và tăng trưởng pin, thông qua quy mô, hỗ trợ công và đầu tư vào năng lực công nghiệp mới

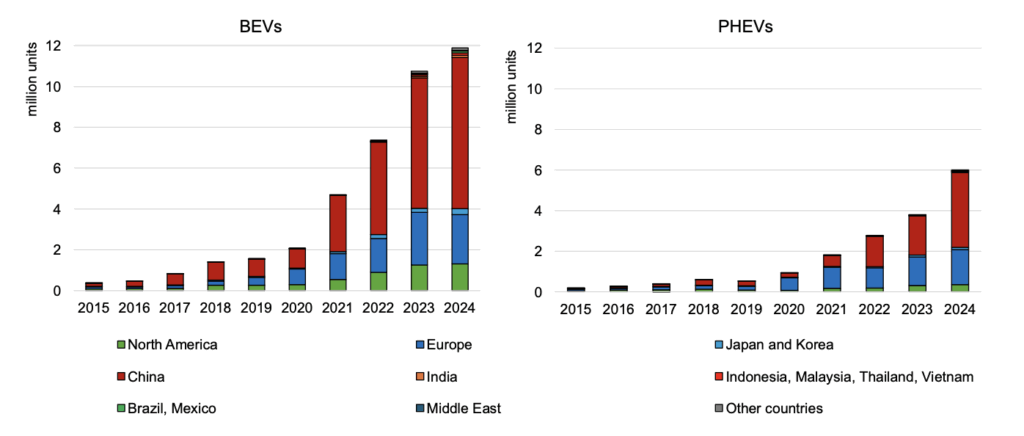

Thị trường ô tô Trung Quốc rõ ràng đã chứng kiến sự gia tăng lớn trong việc áp dụng xe điện, vượt xa tất cả các thị trường lớn khác, giúp Trung Quốc trở thành thị trường lớn nhất cho xe điện trên toàn cầu (Hình 8). Doanh số bán hàng kết hợp của BEV và PHEV ở Trung Quốc hiện tương đương với tổng doanh số của thị trường ô tô mới, bao gồm cả xe thông thường, ở EU hoặc Hoa Kỳ.

Hình 8. Doanh số bán xe điện hạng nhẹ ở các nước lớn và khu vực toàn cầu, 2005-2024

Nguồn: ước tính dựa trên FIA Foundation, 2023, EEA, 2023, ACEA, 2022, IEA, 2024a, IEA, 2024b, Kuhanathan và cộng sự, 2024, Dejean và Kuhanathan, 2025 và New Automotive, 2025

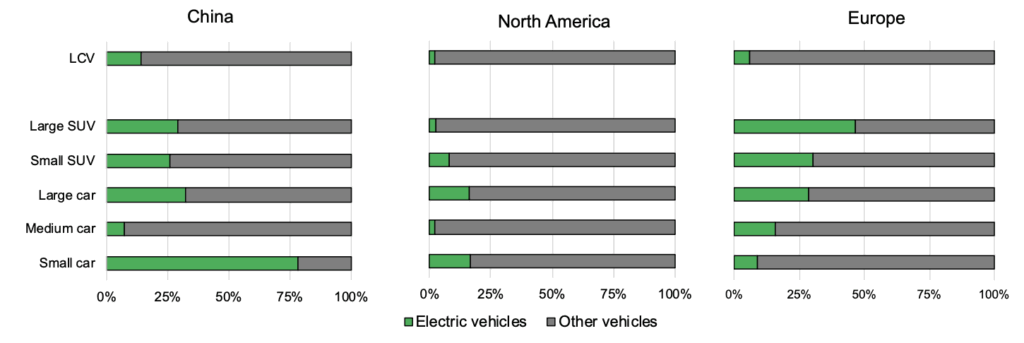

Trung Quốc cũng là thị trường lớn duy nhất trên toàn cầu đạt được thị phần bán xe điện đáng kể ở các phân khúc thị trường nhỏ (Hình 9),(6) và là thị trường duy nhất mà giá mua xe điện có thể giảm xuống dưới giá ICEV (IEA, 2024).(7)

Hình 9. Thị phần bán xe điện theo phân khúc xe tại các thị trường ô tô trọng điểm, 2022

Nguồn: Quỹ FIA, 2023.

Vị thế đứng đầu của Trung Quốc trong chuỗi giá trị xe điện không chỉ giới hạn ở phương tiện giao thông. Các ngành công nghiệp pin, với các công ty như CATL và BYD, đã khẳng định mình là những nhà lãnh đạo toàn cầu và ngành công nghiệp pin nội địa của Trung Quốc cung cấp cho cả nhu cầu xe điện của Trung Quốc và thị trường quốc tế, thúc đẩy giảm chi phí toàn cầu.

Thành công của Trung Quốc trong sản xuất pin lithium-ion được xây dựng dựa trên thành tích lâu dài về sự hỗ trợ của chính phủ đối với đổi mới công nghệ, bao gồm cả công nghiệp hóa. Việc phát triển ngành công nghiệp pin nội địa của Trung Quốc cũng được hưởng lợi từ các hình thức định hướng chính sách khác, ít nhất một phần do yêu cầu chiến lược của nước này là giảm sự phụ thuộc vào nhập khẩu năng lượng (chủ yếu là dầu và khí đốt).

Các công cụ chính sách được sử dụng ở Trung Quốc để hỗ trợ quá trình chuyển đổi di động điện tử bao gồm một loạt các biện pháp cụ thể và chung về an ninh môi trường, năng lượng/khoáng chất, công nghiệp và liên quan đến thương mại:

- Việc giảm thuế lên tới 10% giá mua xe sử dụng năng lượng mới (NEV)(8) lần đầu tiên được áp dụng vào tháng 9 năm 2014. Trong những năm gần đây, mức giảm này được giới hạn ở mức 30.000 RMB và gần đây đã được gia hạn đến năm 2027, nhưng sẽ cắt giảm một nửa từ năm 2026 trở đi (Interesse, 2023, Bộ Tài chính Trung Quốc, 2023).

- Ưu đãi mua xe điện lần đầu tiên được triển khai cùng với việc hỗ trợ triển khai cơ sở hạ tầng mua sắm công tại các thành phố thí điểm vào năm 2009. Đến năm 2015, trợ cấp xe sử dụng năng lượng mới đã được áp dụng trên toàn quốc. Năm 2016, số tiền trợ cấp có liên quan đến các yêu cầu về hiệu suất, bao gồm mật độ năng lượng của pin, sản lượng điện và phạm vi sử dụng hoàn toàn bằng điện (ICCT, 2021). Các ưu đãi đã được đổi mới trong những năm tiếp theo và tích hợp các điều khoản cụ thể cho khu vực nông thôn, thông qua NEV vào các chương trình Nông thôn (ICCT, 2023) – tuy nhiên, trợ cấp trên toàn quốc đã bị loại bỏ vào năm 2023 (ICCT, 2023).

- Các khu vực phát thải thấp, cực thấp và không phát thải ở các thành phố cũng đã được áp dụng trong hơn một thập kỷ ở các thành phố cấp một, với các thành phố cấp hai và cấp ba nhỏ hơn áp dụng chúng gần đây. Trung Quốc cũng là quốc gia duy nhất (ngoại trừ một thành bang như Singapore) mà hầu hết các thành phố lớn đều thực hiện hệ thống hạn ngạch hàng năm về biển số xe ở cấp thành phố. Việc ưu đãi dành cho xe điện trong các khuôn khổ này đã dẫn đến sự tăng trưởng thị phần xe điện một cách rõ ràng và đáng kể ở các thành phố đã thiết lập các hạn ngạch này (ICCT, 2023).

- Nhiệm vụ tín dụng phương tiện năng lượng mới (NEV) trên toàn quốc được phát triển lần đầu tiên vào năm 2017 (ICCT, 2018), sau đó được gia hạn vào năm 2021 (ICCT, 2021, Chính phủ Trung Quốc, 2021).

- Tiêu chuẩn quốc gia (GB/T) về giao diện sạc (hệ thống dẫn điện và đầu nối) và giao thức truyền thông cho xe điện đã có từ năm 2001 (yêu cầu chung) và năm 2011 (bộ kết nối) (Tổng công ty Lưới điện Nhà nước Trung Quốc, 2013). Các tiêu chuẩn này đã được cập nhật vào năm 2015 (Tridens, không rõ ngày tháng) và sau đó được cập nhật lại vào năm 2023, và cũng được Ủy ban Kỹ thuật Điện Quốc tế công nhận (IEC 61851 cho hệ thống sạc EV dẫn điện và tiêu chuẩn 62196 cho giao diện sạc EV: phích cắm, ổ cắm, đầu nối xe và đầu vào xe). Tiêu chuẩn GB/T cũng được điều chỉnh phù hợp với tiêu chuẩn ISO 15118 về giao thức truyền thông, được ban hành lần đầu tiên vào năm 2013 (9). Bản cập nhật năm 2023 tích hợp bộ ghép nối sạc DC công suất cao ChaoJi và các giao thức (CHADeMo, 2023). Tiêu chuẩn GB/T về hoán đổi pin cũng đã được cập nhật tại Trung Quốc kể từ năm 2021 (Ibold, 2022).(10)

- Gần đây hơn, Trung Quốc cũng đã cung cấp hỗ trợ đầu tư cho việc lắp đặt thí điểm hệ thống hoán đổi pin trên ô tô và xe tải (Ibold, 2022, ICCT, 2023).

Thuế nhiên liệu vận tải đường bộ ở Trung Quốc vẫn duy trì ở mức cho thấy mức thuế carbon thực tế cao hơn Hoa Kỳ, nhưng vẫn thấp hơn đáng kể so với các nước EU (OECD, 2023). Đối với điện dân dụng và thương mại, Trung Quốc áp dụng mức thuế thấp hơn EU, dẫn đến chênh lệch lớn hơn giữa giá điện và giá nhiên liệu vận tải đường bộ (OECD, 2023), tạo ra các động lực kinh tế mạnh mẽ hơn, thúc đẩy quá trình chuyển đổi sang xe điện.

Các chính sách của Trung Quốc cũng bao gồm các khoản trợ cấp sản xuất ngầm và công khai ở cấp quốc gia và cấp tỉnh, cùng các biện pháp và ưu đãi khác nhằm thúc đẩy sự phát triển ban đầu của ngành công nghiệp, và sau đó là củng cố ngành công nghiệp xe điện và pin trong nước, cũng như chuỗi cung ứng của chúng (ICCT, 2021, Oh, 2021, Jiang và Xu, 2023). Những nỗ lực tương tự cũng được phản ánh, về phía cung cấp điện, bằng các biện pháp thúc đẩy nhanh chóng triển khai và mở rộng năng lực sản xuất tấm pin mặt trời, tua-bin gió và các linh kiện liên quan khác.

Trên bình diện quốc tế, Trung Quốc tham gia vào các tổ chức tiêu chuẩn hóa quốc tế, bao gồm IEC và ISO. Những tổ chức này đóng vai trò quan trọng trong việc thúc đẩy việc áp dụng các tiêu chuẩn sạc xe điện trên phạm vi quốc tế và có thể tạo ra những tác động tích cực đến cơ hội xuất khẩu của các nhà sản xuất trong nước trong trường hợp các tiêu chuẩn này được áp dụng ở nơi khác, nhờ lợi thế kinh tế theo quy mô và chi phí thấp hơn trong việc điều chỉnh các phương tiện cũng được sản xuất cho thị trường trong nước theo tiêu chuẩn quốc tế.

Trung Quốc là một phần của các diễn đàn tạo thuận lợi cho thương mại toàn cầu, bao gồm Tổ chức Thương mại Thế giới, và cũng tham gia vào các diễn đàn cụ thể tập trung vào các quy tắc thương mại ô tô. Đặc biệt, Trung Quốc là một phần của Diễn đàn Thế giới về Hài hòa hóa các Quy định về Xe cộ (WP.29). Sự tham gia của Trung Quốc vào Diễn đàn chỉ với tư cách là thành viên của Thỏa thuận về Quy định Kỹ thuật Toàn cầu năm 1998, chứ không phải là thỏa thuận năm 1958 về công nhận lẫn nhau về phê duyệt kiểu loại. Điều này cho phép Trung Quốc thông qua các quy định kỹ thuật phù hợp chặt chẽ với các quy định được xây dựng trong Thỏa thuận năm 1958, mà không phải là một phần của cùng một khuôn khổ thương mại mở. Điều này có nghĩa là Trung Quốc có thể áp dụng các rào cản kỹ thuật có mục tiêu đối với việc nhập khẩu ô tô, ví dụ bằng cách đi chệch khỏi các văn bản quy định được thiết lập theo Thỏa thuận năm 1958, đồng thời vẫn cho phép các nhà sản xuất của mình phát triển và mở rộng quy mô các công nghệ cần thiết để tuân thủ các tiêu chuẩn kỹ thuật được thiết lập theo Thỏa thuận. Điều quan trọng là điều này không chỉ áp dụng cho EV mà còn cho ICEV.

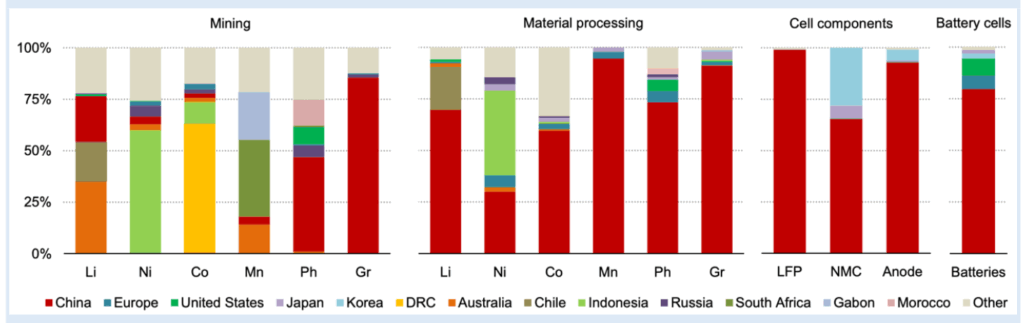

Trung Quốc cũng là nhà đầu tư quyết đoán vào việc cung cấp và tinh chế vật liệu, trở thành nhà sản xuất chính của tất cả các vật liệu pin và sản phẩm trung gian (Box 1).

Box 1. Sự dẫn đầu của Trung Quốc về nguyên liệu thô cho pin như một lợi thế cạnh tranh trong sản xuất xe điện

Sự vươn lên đáng kể của Trung Quốc với tư cách là quốc gia dẫn đầu toàn cầu về xe điện (EV) và công nghệ pin cũng gắn liền với các khoản đầu tư chiến lược của nước này vào các ngành công nghiệp khai khoáng và chế biến khoáng sản. Cách tiếp cận này đã đảm bảo nguồn cung nguyên liệu thô quan trọng ổn định và tiết kiệm chi phí, tạo điều kiện cho các ngành công nghiệp trong nước phát triển nhanh chóng và thu hút các nhà đầu tư nước ngoài, bao gồm cả Tesla (Pistilli, 2025).

Vị thế dẫn đầu của Trung Quốc về nguyên liệu thô cho pin được thể hiện rõ qua tỷ trọng công suất sản xuất pin và linh kiện hàng năm vượt xa các khu vực khác (Hình 10).

Cốt lõi trong chiến lược của Trung Quốc là hỗ trợ chiến lược cho việc mua lại các nguồn tài nguyên khoáng sản thiết yếu và các mỏ hiện có ở nước ngoài của các tập đoàn. Các nguồn tài nguyên mà các công ty Trung Quốc đã mua bao gồm lithium, coban và niken – những nguyên liệu đầu vào quan trọng cho pin lithium-ion. Các công ty Trung Quốc đã đầu tư mạnh vào hoạt động khai thác mỏ trên toàn thế giới, bao gồm cả các khu vực giàu tài nguyên như Châu Phi, Nam Mỹ và Úc. Các công ty Trung Quốc kiểm soát sản lượng coban đáng kể tại Cộng hòa Dân chủ Congo (DRC) (Ngân hàng Thế giới, 2021). Tương tự, Trung Quốc đã mở rộng ảnh hưởng của mình trong lĩnh vực sản xuất lithium tại các quốc gia như Chile và Argentina thông qua các liên doanh và đầu tư trực tiếp (Licata, 2024).

Hình 10. Phân bố địa lý của chuỗi cung ứng pin và vật liệu EV, 2024

Lưu ý: Liti, Niniken, Cocoban, Mnmangan, Phphotphat và Grgraphit.

Nguồn: IEA, 2025a, được sao chép dựa trên Giấy phép Creative Commons Ghi công tác giả 4.0 Quốc tế

Sự tiến bộ của Trung Quốc không chỉ giới hạn ở nguyên liệu thô mà còn mở rộng sang chế biến khoáng sản và tái chế pin, điều này nhấn mạnh rằng nguồn cung pin xe điện toàn cầu hiện đang dễ bị gián đoạn tại Trung Quốc, đối với tất cả các ngành hóa chất liên quan (Cheng và cộng sự, 2024). Các công ty Trung Quốc không chỉ chiếm phần lớn trong mỗi bước của chuỗi cung ứng pin lithium-ion mà còn là những công ty hàng đầu thế giới về tinh chế coban và là những đơn vị chủ chốt trong chế biến niken (IEA, 2025a, IEA, 2021, IEA, 2022, IEA, 2024c, Deberdt và Di Carlo, 2024). Về tái chế pin, Trung Quốc đã có công suất lắp đặt vượt xa công suất hiện có tại EU và Hoa Kỳ hơn gấp 5 lần (CAS và Deloitte, 2025). Người ta cũng kỳ vọng sẽ đạt được tính tuần hoàn hoàn toàn sớm hơn mười năm so với châu Âu và Hoa Kỳ đối với lithium và niken và sớm hơn bảy năm đối với coban (Wesselkämper et al., 2024, IEA, 2024c và Deberdt và Di Carlo, 2024).

Ngành công nghiệp ô tô của Trung Quốc không phát triển biệt lập mà đi theo một quỹ đạo tương tự như các lĩnh vực công nghệ then chốt khác, đặc biệt là điện tử, khi Trung Quốc trở thành một trung tâm sản xuất toàn cầu và là nhà xuất khẩu ròng lớn về điện thoại thông minh, máy tính và các thiết bị gia dụng khác (OEC, không rõ ngày tháng).

Nhờ sự hiện diện mạnh mẽ này trong lĩnh vực điện tử, ngành công nghiệp ô tô Trung Quốc đã tích hợp công nghệ này vào các phương tiện, bao gồm cả hệ thống quản lý pin, kết nối xe và công nghệ tự lái. Điều này đã giúp các OEM Trung Quốc dẫn đầu trong quá trình chuyển đổi đang diễn ra sang phương tiện được định nghĩa bằng phần mềm. Hiện nay, sự phát triển tương tự cũng đang được theo sau trong lĩnh vực trí tuệ nhân tạo, nơi Trung Quốc đã nắm giữ vị trí dẫn đầu trên toàn cầu, cùng với Hoa Kỳ (ITIF, 2024).

Sự kết hợp giữa ô tô và điện tử đã giúp Trung Quốc giảm sự phụ thuộc vào các nhà cung cấp nước ngoài, đồng thời thúc đẩy đổi mới sáng tạo trong nước. Hiện nay, các công ty như BYD là những ví dụ điển hình về cách các công ty Trung Quốc tích hợp công nghệ điện tử, phần mềm và pin tiên tiến vào xe của họ.

Vai trò của những người mới tham gia thị trường như những kẻ phá vỡ thị trường

Sự trỗi dậy của những công ty mới tham gia, bao gồm cả các nhà sản xuất xe điện thuần túy – ở Trung Quốc và nhiều nơi khác – là yếu tố then chốt quyết định sự chuyển đổi sâu sắc của thị trường ô tô. Thành công của những công ty mới tham gia đóng vai trò then chốt trong việc huy động sự hưởng ứng ngày càng tăng từ các nhà sản xuất ô tô truyền thống, vốn được thúc đẩy bởi mối đe dọa mất thị phần.

Một loạt các đổi mới đang diễn ra trên toàn bộ chuỗi giá trị. Những đổi mới gần đây này chỉ là chương mới nhất trong câu chuyện của ngành ô tô, vốn luôn là nhà đầu tư hàng đầu vào R&D, đặc biệt là ở Châu Âu (Ủy ban Châu Âu, Trung tâm Nghiên cứu Chung, 2024).

Bảng 1. Những đổi mới được thúc đẩy bởi những người mới tham gia vào ngành ô tô

Khu vực đổi mới

Nguồn cung cấp pin

Những diễn biến chính

Vật liệu pin đã được bổ sung vào nguồn tài nguyên mà các chuỗi cung ứng vốn đã cần thiết cho sản xuất ICEV, chủ yếu là sắt và thép, nhôm, cao su, thủy tinh và nhựa. Chuỗi cung ứng pin EV bao gồm nhiều bước: khai thác khoáng sản, chế biến, tiền chất và sản xuất linh kiện pin (cathode, anode, chất điện phân). Việc mở rộng chuỗi cung ứng pin đã thúc đẩy các phương pháp tiếp cận công nghiệp mới, thiết kế mới và các hoạt động kinh doanh, giúp giảm chi phí pin EV, sau khi loại trừ ảnh hưởng của biến động giá cả hàng hóa (BNEF, 2024). Những bước này bao gồm:

- Mở rộng quy mô sản xuất pin, với các “nhà máy khổng lồ”, để

giảm chi phí đơn vị, một phương pháp tiên phong của Tesla và hiện

phổ biến đối với tất cả các nhà sản xuất pin. - Phát triển các thiết kế pin mới – chẳng hạn như pin phiến của BYD, tăng mật độ năng lượng của công nghệ lithium sắt phosphate, rẻ hơn và ít bị hạn chế hơn về nguồn cung khoáng sản quan trọng.

- Tăng cường sự phụ thuộc vào tích hợp theo chiều dọc trong chuỗi cung ứng pin (Naor và cộng sự, 2021, Qu, 2023), vì điều này cho phép giảm sự phụ thuộc vào các nhà cung cấp bên ngoài.

- Phát triển các liên doanh giữa các nhà sản xuất ô tô và nhà sản xuất pin (Gulati và cộng sự, 2023), vì điều này giúp tập trung vốn và giảm thiểu rủi ro cho tất cả các bên.

- Phát triển quan hệ đối tác mạnh mẽ và trực tiếp giữa các nhà sản xuất pin và xe điện với các nhà cung cấp vật liệu thượng nguồn (IEA, 2024d) cho các nhà sản xuất xe điện, giúp họ tiếp cận tốt hơn

các nguồn tài nguyên.

Thiết kế và kiến trúc xe

Kiến trúc thiết kế xe đã phát triển, tích hợp tính mô-đun (Luccarelli và cộng sự, 2013, Sun và cộng sự, 2024), bất chấp tầm quan trọng của khả năng tích hợp hệ thống của các nhà sản xuất ô tô (Murmann, 2023). Thiết kế BEV điện áp cao có thể hạn chế tổn thất năng lượng, giảm kích thước động cơ và dây dẫn nhờ dòng điện thấp hơn, đồng thời cho phép sạc nhanh hơn (Aghabali và cộng sự, 2024). Việc áp dụng kiến trúc ván trượt cho phép xe điện tích hợp các thành phần mới, đặc biệt là bộ pin lớn. Động cơ điện loại bỏ nhu cầu tích hợp động cơ đốt trong (ICE), mở ra cơ hội cải thiện khí động học và giảm số lượng bộ phận chuyển động. Những phát triển này giúp tiết kiệm chi phí bảo trì.

Quy trình sản xuất xe

Quy trình sản xuất xe cũng được đơn giản hóa và tăng tốc thông qua các phương pháp cắt giảm chi phí mới. Những phương pháp này bao gồm đúc khuôn áp suất cao cho các cấu trúc xe lớn liền khối, giúp giảm số lượng bộ phận và loại bỏ nhu cầu hàn (Yang và cộng sự, 2025).

Chất bán dẫn

Giá trị gia tăng và sự tăng trưởng năng động của các sản phẩm dựa trên chất bán dẫn được sử dụng trong xe điện và xe sử dụng ADAS làm tăng sự phụ thuộc vào chất bán dẫn tiên tiến. Điều này hỗ trợ việc tạo ra giá trị mới và đầu tư vào nguồn cung phần cứng ngày càng tăng (Morgan Stanley, 2024), với lợi thế cạnh tranh cho các cụm công nghiệp cũng phục vụ ngành công nghiệp điện tử (tương tự như trường hợp pin).

Tích hợp công nghệ số và khoa học dữ liệu

Công nghệ số và khoa học dữ liệu thúc đẩy việc tối ưu hóa mạnh mẽ hơn trong toàn ngành công nghiệp ô tô, bao gồm sản xuất, hậu cần, quản lý chuỗi cung ứng và bảo trì dự đoán (Hofmann và cộng sự, 2017). Thông qua bán hàng trực tiếp đến người tiêu dùng (D2C), chúng cũng góp phần giúp tiết kiệm chi phí hạ nguồn trong ngành ô tô (Levin và cộng sự, 2024).

Một số công ty mới gia nhập thị trường đã kết hợp thành công nhiều cải tiến trong điện khí hóa xe hơi và công nghệ số, tạo nên một chu kỳ tăng trưởng nhu cầu, học hỏi công nghệ và giảm chi phí. Điều này giúp cắt giảm chi phí và tạo điều kiện cho doanh thu tăng trưởng ổn định, đáp ứng nhu cầu bù đắp chi phí cần thiết để hỗ trợ đầu tư và cho phép các công ty này phát triển.

Những công ty mới tham gia thị trường có xu hướng tập trung vào các mẫu xe đắt tiền hơn, đặc biệt là trong giai đoạn đầu thương mại hóa công nghệ của họ. Điều này phù hợp với các chu kỳ phổ biến công nghệ trước đó trên thị trường ô tô(11). Chiến lược này thường được áp dụng để thu hồi chi phí đầu tư tăng trong giai đoạn đầu phát triển thị trường, khi khối lượng sản xuất và/hoặc việc áp dụng vẫn còn tương đối nhỏ. Điều này giải thích việc tập trung xe điện và các tính năng hỗ trợ lái xe tiên tiến vào phân khúc cao cấp, và khi các cải tiến đi kèm với tiềm năng đột phá lớn hơn đối với các tài sản hiện có (không giống như các chu kỳ đổi mới gia tăng trước đó), nó cũng tạo động lực cho sự chuyển đổi thị trường do nguồn cung thúc đẩy, hướng tới các loại xe có biên lợi nhuận cao hơn. Động lực thị trường này, cùng với việc các nhà sản xuất ô tô truyền thống tìm kiếm biên lợi nhuận cao hơn trên mỗi chiếc xe được bán ra để ứng phó với rủi ro mất thị phần, đã góp phần vào xu hướng tăng kích thước, trọng lượng và giá xe trên toàn cầu.

Bên cạnh các công ty có trụ sở chính tại Trung Quốc như BYD và CATL, thành công của những công ty mới gia nhập thị trường với tiềm năng đột phá cao được minh họa rõ nhất qua trường hợp của Tesla, nơi tập trung vào đổi mới và biên lợi nhuận cao hơn từ thương hiệu cao cấp đi kèm với doanh số, doanh thu, lợi nhuận tăng, và do đó cũng tăng vốn hóa thị trường, ít nhất là cho đến năm 2022/23 (Companiesmartketcap, không rõ ngày tháng).(12)

Tác động của những thay đổi về cơ cấu đang diễn ra trong ngành ô tô toàn cầu

An toàn giao thông

Sự chuyển dịch dần dần sang các loại xe lớn hơn và nặng hơn đi kèm với những hàm ý liên quan từ góc độ an toàn giao thông.

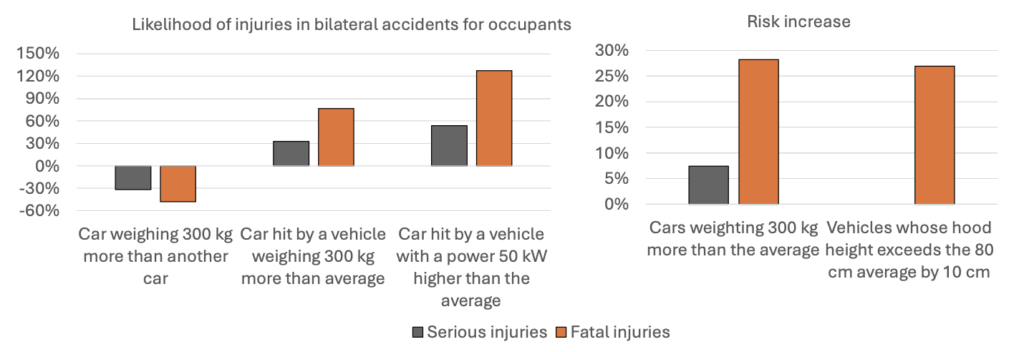

Một phân tích về các vụ tai nạn trên đường bộ ở Bỉ từ năm 2017 đến năm 2021 (được coi là đại diện cho các điều kiện quan sát được ở châu Âu) cho thấy những người ngồi trên xe nặng hơn 300 kg so với xe khác có nguy cơ bị thương nặng ít hơn 30% và nguy cơ tử vong thấp hơn gần một nửa trong các vụ va chạm giữa hai xe (Hình 11). Phân tích tương tự cho thấy những người ngồi trên xe bị một xe nặng hơn 300 kg so với mức trung bình đâm phải có nguy cơ bị thương nặng cao hơn 37% và nguy cơ tử vong cao hơn 75% (Nuyttens và Ben Messaoud, 2023). Khối lượng xe là yếu tố chính quyết định mức độ nghiêm trọng của chấn thương mà người sử dụng dễ bị tổn thương bị ô tô đâm phải: đối với những chiếc ô tô nặng hơn 300 kg so với một chiếc ô tô có khối lượng tham chiếu là 1,4 tấn (thấp hơn một chút so với mức 1,5 tấn được đánh giá là mức trung bình của Bỉ trong phân tích năm 2021), nguy cơ bị thương nặng và tử vong tăng lần lượt là 7% và 28%.

Những dấu hiệu tương tự cũng xuất phát từ việc phân tích nguy cơ thương tích trong các vụ tai nạn liên quan đến xe có công suất lớn hơn; người ngồi trên xe bị xe có công suất lớn hơn 50 kW so với mức trung bình (khoảng 100 kW, tại Bỉ, dựa trên dữ liệu năm 2021) đâm phải có nguy cơ bị thương nặng cao hơn 50% và nguy cơ tử vong cao hơn 125%.

Chiều cao mui xe cao hơn cũng được cho là một yếu tố quyết định làm tăng nguy cơ cho những người dễ bị tổn thương, với tỷ lệ tử vong do thương tích cao hơn 25% đối với những xe có chiều cao mui xe vượt quá mức trung bình 80 cm là 10 cm.

Hình 11. Tác động của trọng lượng xe, công suất và chiều cao nắp capo đến các nguy cơ chấn thương khác nhau trong trường hợp tai nạn.

Nguồn: tổng hợp từ Nuyttens và Ben Messaoud, 2023

Chiều cao mui xe lớn hơn, trọng lượng nặng hơn và công suất lớn hơn đều là những đặc điểm của xe SUV và xe bán tải. Do đó, những loại xe này tiềm ẩn nguy cơ thương tích nghiêm trọng hoặc tử vong cao hơn cho người ngồi trong xe ô tô thông thường và những người tham gia giao thông dễ bị tổn thương.

Những phát hiện tương tự cũng xuất phát từ các đánh giá được thực hiện tại Hoa Kỳ, từ nhiều thập kỷ trước (Simms và O’Neill, 2006) và cũng được xác nhận qua nhiều năm (Anderson và Auffhammer, 2011, Jehle và cộng sự, 2021, Edwards và Leonard, 2022, IIHS, 2022, RTZ/NSC, 2024, Tyndall, 2024). Những ví dụ gần đây khác cũng tồn tại ở Canada (Joncas, 2024) và Úc (Newstead và cộng sự, 2024), những nơi cũng được đặc trưng – giống như Hoa Kỳ – bởi thị phần rất cao của dòng xe SUV cỡ lớn.

Nguy cơ tác động không cân xứng đến những người ngồi trên xe khác, người đi xe đạp và người đi bộ có thể trở nên trầm trọng hơn với EV, vì chúng có khối lượng xe lớn hơn so với ICEV có cùng dấu chân (AP, 2023). Một phân tích gần đây xem xét các EV trên đường phố Bỉ và xem xét các đánh giá quốc tế không tìm thấy bằng chứng về việc tăng nguy cơ tai nạn(13) và mức độ nghiêm trọng(14) khi chuyển sang EV (Feys và cộng sự, 2025). Phân tích tương tự cũng chỉ ra rằng những người tham gia giao thông dễ bị tổn thương có xu hướng thường xuyên gặp tai nạn hơn với ô tô điện (ngay cả khi họ không được báo cáo là bị thương nặng hơn), có thể là do sự kết hợp giữa tiếng ồn thấp hơn và việc sử dụng thường xuyên hơn ở các khu vực đô thị đối với EV.(15) Những kết quả này nhấn mạnh tầm quan trọng của việc đảm bảo rằng quá trình chuyển đổi sang EV không đi kèm với việc tăng kích thước xe, theo quan điểm an toàn đường bộ. Việc tăng kích thước sẽ kéo theo việc tăng trọng lượng vượt quá mức phát sinh từ việc chuyển đổi từ ICE sang pin và động cơ điện, với những tác động tiêu cực đối với bên thứ ba, trừ khi tỷ lệ tai nạn với EV cũng có thể giảm.

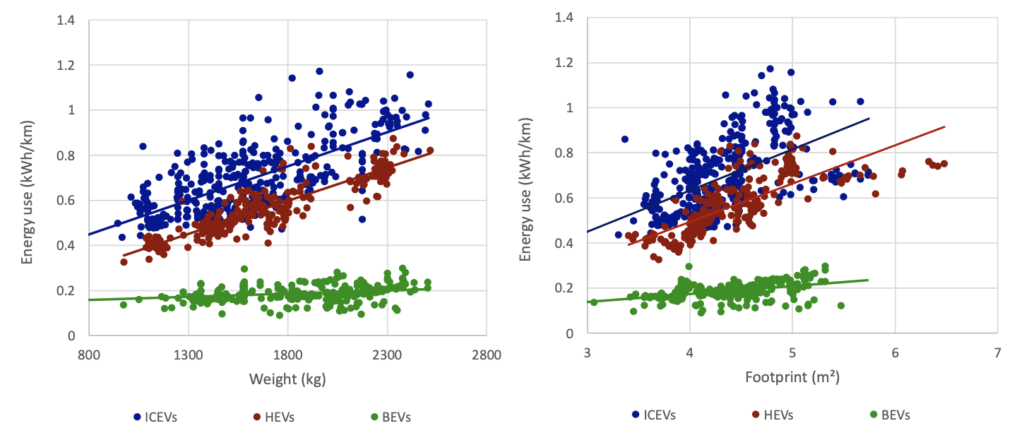

Nhu cầu năng lượng và vật chất

Trọng lượng và kích thước xe không chỉ có ý nghĩa đối với an toàn đường bộ mà còn là yếu tố chính quyết định nhu cầu năng lượng. Hình 12 cho thấy mối quan hệ giữa mức sử dụng năng lượng (tính bằng kWh/km) và hai thuộc tính chính của phương tiện: trọng lượng (trái) và dấu chân (phải). Dữ liệu được phân loại theo loại hệ thống truyền động, phân biệt giữa xe động cơ đốt trong (ICEV), xe điện hybrid (HEV) và xe điện chạy pin (BEV). Cả hai biểu đồ đều cho thấy mức tiêu thụ năng lượng tăng theo trọng lượng và kích thước xe, với mối quan hệ mạnh mẽ nhất đối với ICEV và HEV. Điều này nhấn mạnh vai trò quan trọng của các thuộc tính vật lý này trong việc xác định nhu cầu năng lượng của phương tiện.

Hình 12. Mức sử dụng năng lượng trên mỗi km theo trọng lượng xe và dấu chân đối với ICEV, HEV và BEV

107 / 5.000

Nguồn: việc xây dựng dựa trên dữ liệu cấp quốc gia, hệ thống truyền động và phân khúc có sẵn trong Cazzola và cộng sự, 2023

ICE bị tổn thất nhiệt đáng kể và hiệu suất chuyển đổi năng lượng tương đối thấp, có nghĩa là việc tăng khối lượng phương tiện và dấu chân sẽ làm tăng mức tiêu thụ nhiên liệu. Ngược lại, BEV, hoạt động với hệ thống truyền động điện hiệu quả cao và có hệ thống phanh tái tạo, cho thấy mức sử dụng năng lượng thấp hơn nhiều và ít bị ảnh hưởng bởi việc tăng trọng lượng và dấu chân. Những khoản tiết kiệm năng lượng này trong quá trình sử dụng phương tiện cũng giúp giảm lượng phát thải khí nhà kính trong suốt vòng đời của phương tiện. Tầm quan trọng của những lợi ích GHG này ít rõ rệt hơn ở những khu vực nơi điện được tạo ra chủ yếu từ nhiên liệu hóa thạch (Bieker, 2021).

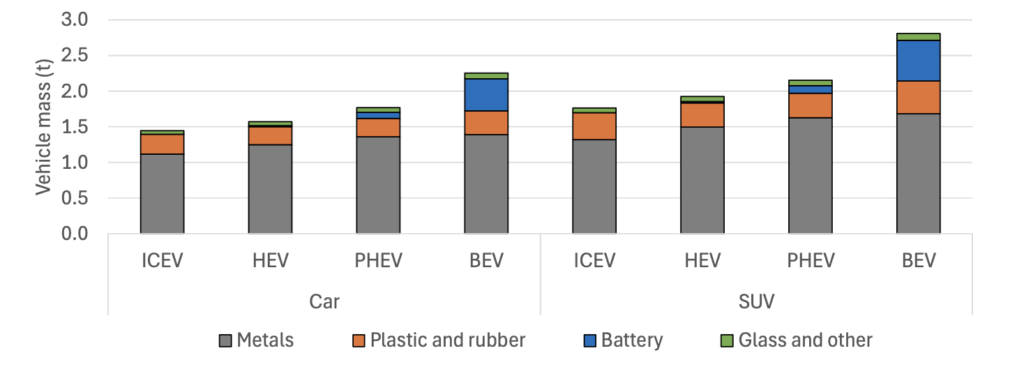

Nhu cầu vật chất cũng phụ thuộc vào kích thước xe và hệ truyền động. Hình 13 minh họa rằng các phương tiện lớn hơn, chẳng hạn như xe SUV, cần nhiều kim loại, nhựa và các vật liệu khác hơn so với ô tô nhỏ hơn, bất kể hệ thống truyền động của chúng như thế nào. Con số này cũng cho thấy BEV – dù là ô tô hay SUV – đều có nhu cầu vật liệu cao nhất, chủ yếu do sự đóng góp đáng kể của vật liệu pin.

Hình 13. Yêu cầu về vật liệu trên ô tô và SUV, trên hệ truyền động, theo loại vật liệu

Nguồn: việc xây dựng tập trung vào các phương tiện sử dụng vật liệu thông thường, dựa trên dữ liệu mặc định có sẵn trong phiên bản 2024 của mô hình R&D GREET (ANL, 2024). Hình này không bao gồm những chiếc SUV cỡ lớn có trọng lượng – như trong Hình 12 – có thể vượt quá 2 tấn.

Việc tìm nguồn cung ứng nguyên vật liệu thường được sử dụng trong lĩnh vực ô tô tương đối đơn giản nhờ chuỗi cung ứng đa dạng và được thiết lập tốt. Ngược lại, sự phụ thuộc quá mức và rủi ro địa chính trị tồn tại đối với các chuỗi cung ứng mới, đặc biệt là pin xe điện (Hộp 1).

Nhu cầu vật chất cao hơn của cả phương tiện lớn hơn và phương tiện di chuyển bằng điện, cùng với mức độ tập trung cao vào chuỗi cung ứng cho pin xe điện, nêu bật tầm quan trọng của chiến lược tìm nguồn cung ứng, đa dạng hóa và tái chế bền vững để giảm thiểu tác động môi trường và thách thức địa chính trị.

Khả năng chi trả của xe

Vì xe SUV cỡ nhỏ có giá cao hơn xe cỡ nhỏ và vừa, còn xe SUV cỡ lớn có giá cao hơn xe cỡ lớn ở tất cả các thị trường lớn trên toàn cầu (IEA, 2019) – việc chuyển hướng sang các loại xe lớn hơn đã dẫn đến áp lực tăng giá xe. Do đó, nó là một phần yếu tố quyết định sự sụt giảm về khối lượng bán hàng.

Xe điện thường phải chịu chi phí năng lượng thấp hơn nhờ hiệu quả sử dụng năng lượng lớn hơn so với xe sử dụng động cơ đốt trong (ICEV). Với ít bộ phận chuyển động hơn, xe điện cũng phải chịu chi phí bảo trì thấp hơn, cuối cùng mang đến cơ hội giảm tổng chi phí sở hữu (TCO) so với ICEV, ở các khu vực khác nhau trên toàn cầu (Carello, 2024, Horesh và cộng sự, 2024, ERIA, 2023, IEA, 2024)(16). Tuy nhiên, xe điện cũng có chi phí trả trước cao hơn – ngoại trừ các phương tiện nhỏ ở Trung Quốc do sử dụng pin có dung lượng tương đối thấp.

Một số lợi thế về TCO có thể bị xói mòn do chi phí bảo hiểm cho xe điện cao hơn, phản ánh chi phí sửa chữa lớn hơn (Swiss Re, 2024), một phần được bù đắp bởi thực tế là xe điện có xu hướng gây ra ít thiệt hại hơn cho các phương tiện khác (GDV, 2023). Một phần lợi thế của TCO cũng đến từ thuế nhiên liệu, thường được sử dụng để tài trợ cho việc xây dựng và bảo trì đường bộ và xe điện không phải trả. Khi các quốc gia chuyển sang các cách khác để tạo doanh thu từ tất cả các phương tiện (bao gồm cả xe điện), yếu tố thúc đẩy lợi ích TCO dành cho xe điện sẽ bị loại bỏ(17). Giá trị còn lại của xe điện cũng giảm nhanh hơn xe ICE, tác động tiêu cực đến TCO. Tuy nhiên, khi thị trường trưởng thành, giá trị còn lại đã được cải thiện (IEA, 2024a). Xu hướng này dự kiến sẽ tiếp tục khi các công nghệ pin chứng minh được độ bền của chúng và chu kỳ đổi mới bắt đầu ổn định (Turrentine và cộng sự, 2018; Chakraborty và cộng sự, 2024). Hơn nữa, lợi ích về hiệu quả năng lượng của BEV, cùng với khả năng tiếp cận nguồn điện chi phí thấp, ít carbon, rất khó khắc phục và sẽ vẫn được giữ nguyên (Chakraborty và cộng sự, 2024). Những thông báo gần đây của Giám đốc điều hành Renault cho thấy xe thương mại hạng nhẹ chạy điện và xe cỡ nhỏ sẽ có giá thành cạnh tranh với các mẫu xe động cơ đốt trong trong tương lai gần (Verhelle, 2025).

Lợi thế EV TCO có ý nghĩa nhất đối với người tiêu dùng có mức sử dụng cao, vì họ có chi phí vận hành cao hơn và do đó có thể khấu hao phần bù giá mua nhanh hơn. Ngược lại, nó thu hẹp và thậm chí có thể đảo ngược ở những thị trường có khoảng cách lái xe trung bình thấp hơn và trong trường hợp nhiên liệu dầu mỏ phải chịu mức thuế rất thấp và điện đắt đỏ.

Mặc dù lợi thế TCO nói chung là động lực khuyến khích cho xe điện, nhưng khoản đầu tư trả trước cần thiết để mua chúng là rào cản lớn đối với việc áp dụng rộng rãi. Điều này đặc biệt xảy ra ở các khu vực – chẳng hạn như Châu Âu và Bắc Mỹ – nơi vẫn cung cấp mẫu xe điện tập trung vào các phân khúc thị trường đắt tiền hơn (Sery và Le Marois, 2024, FIA Foundation, 2023). Rào cản chi phí trả trước cũng phù hợp hơn ở những thị trường có chi phí vay cao, đặc biệt đối với các hộ gia đình và doanh nghiệp bị hạn chế về khả năng tiếp cận các lựa chọn tài chính hợp lý hoặc các ưu đãi của chính phủ.

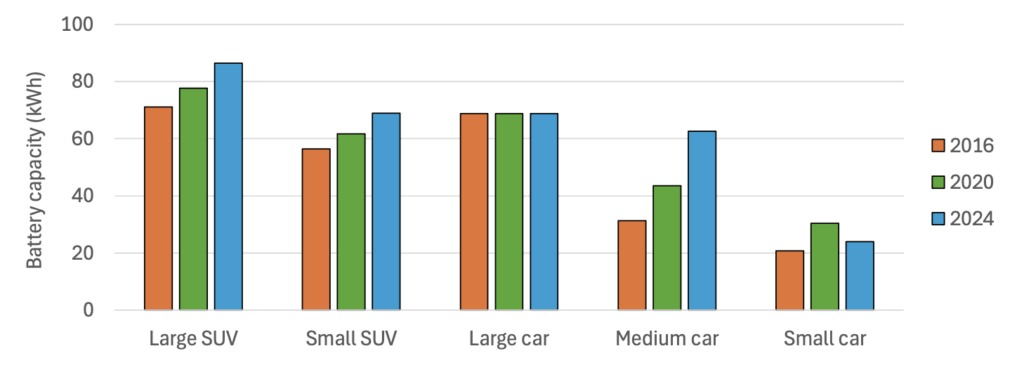

Chi phí pin giảm dự kiến sẽ tiếp tục làm giảm chi phí sản xuất xe điện, bất chấp sự khác biệt về chi phí sản xuất giữa các khu vực trên toàn cầu. Ngay cả vào những thời điểm có những thách thức lớn về địa chính trị, sự biến động về chi phí pin vẫn bị hạn chế (BNEF, 2024).

Mặc dù một phần tiềm năng giảm chi phí có thể được sử dụng để thiết kế các phương tiện có phạm vi hoạt động lớn hơn, nhưng những phát triển công nghệ bao gồm đa dạng hóa hóa học pin và đổi mới thiết kế có khả năng hỗ trợ về mặt cơ cấu việc giảm chi phí trả trước cho xe điện. Việc cắt giảm chi phí như vậy có thể được đẩy nhanh nếu có thể hạn chế hoặc đảo ngược việc tăng kích thước phương tiện.

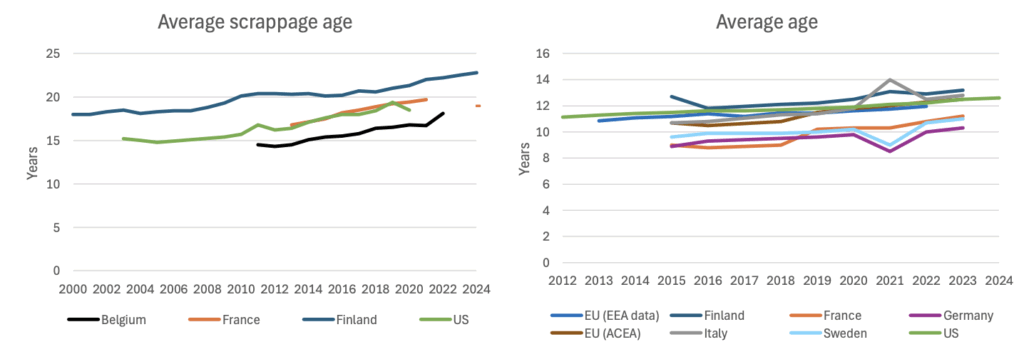

Hai xu hướng chính trên thị trường ô tô – tăng kích thước, trọng lượng và điện khí hóa, có thể đã góp phần kéo dài tuổi thọ hữu ích của ô tô. Sự gia tăng chi phí mua xe (trong trường hợp xe điện) và vận hành (trong trường hợp xe SUV), cùng với độ bền cao hơn của xe và các bộ phận của chúng, có thể đã khiến chủ phương tiện giữ xe của họ lâu hơn (Jacobsen và Benthem, 2015; Bento và cộng sự, 2018; Greene và Leard, 2024). Ngược lại, độ bền của xe tăng lên có thể góp phần làm giảm quy mô thị trường ô tô mới. Dữ liệu về tuổi phế liệu trung bình và tuổi trung bình của đội xe trưởng thành trong Hình 14 cho thấy tuổi đời xe tăng đều qua các năm, tăng tốc sau năm 2010, khi thị phần SUV cũng bắt đầu tăng.

Hình 14. Tuổi phế liệu trung bình và tuổi tồn kho xe trung bình ở Châu Âu và Hoa Kỳ

Nguồn về tuổi phế liệu trung bình: Autoalan Tiedotuskeskus, n.d. cho Phần Lan, CE Monitor, n.d. cho Bỉ, Ministère de la transition écologique, 2025, ORD&EC, 2022, ORD&EC, 2021, Extenso Innovation Croissance, 2021, Deloitte Développement Bền, 2019, Henry, 2022, Murati, 2018 và ORDIF, 2014 đối với Pháp và Greene và Leard, 2024 (sử dụng mức trung bình của ô tô và SUV) đối với Hoa Kỳ. Nguồn về độ tuổi trung bình: EEA, 2025, ACEA, 2025, 2024, 2023, 2022, 2021, 2019, 2018 và 2017 đối với các nước Châu Âu, S&P Global, 2025 của Hoa Kỳ.

Những thách thức và việc làm trong phát triển công nghiệp

Sự xuất hiện và khả năng cạnh tranh ngày càng tăng của Trung Quốc cũng như của những người mới tham gia vào thị trường xe điện đã dẫn đến sự tập trung đáng kể vào chuỗi giá trị pin xe điện. Sự hiện diện cạnh tranh của Trung Quốc trong lĩnh vực phương tiện được điều khiển bằng phần mềm có thể sẽ tăng cường hơn nữa, do sự phối hợp quan trọng giữa phương tiện được điều khiển bằng phần mềm và xe điện.

Động lực dẫn đến tình hình hiện tại mang lại lợi ích thông qua việc giảm chi phí cho người tiêu dùng, nhưng chúng cũng mang lại rủi ro phụ thuộc quá mức, liên quan đến chuỗi cung ứng pin và các rủi ro công nghiệp khác, đặc biệt là khả năng mất khả năng cạnh tranh và dẫn đến những tác động lâu dài đến hoạt động kinh tế và việc làm.

Những rủi ro này không chỉ được nhận thấy bởi các chủ thể kinh tế có thị trường đang bị xói mòn mà còn bởi chính phủ các quốc gia coi nền tảng công nghiệp trong nước của họ và do đó lợi ích quốc gia bị ảnh hưởng tiêu cực. Trong trường hợp của các chính phủ, sự cân nhắc này càng trở nên trầm trọng hơn do căng thẳng ngày càng gia tăng trong bối cảnh địa chính trị hiện nay.

Những thách thức về chuỗi cung ứng đã bộc lộ rõ ràng do đại dịch COVID-19. Trong lĩnh vực ô tô, những điều này thể hiện dưới dạng thiếu hụt chất bán dẫn (một phần do nhu cầu về thiết bị điện tử ngày càng tăng, với tỷ suất lợi nhuận cao hơn, một phần do các hoạt động công nghiệp sản xuất chất bán dẫn bị đình chỉ) và sản xuất ô tô bị trì hoãn (King và cộng sự, 2021, Chakraborty, 2023).

Các mối đe dọa rất lớn đối với các nhà sản xuất ô tô hiện tại ở EU, Mỹ và các nơi khác, khi họ đang nỗ lực góp phần đa dạng hóa chuỗi cung ứng xe điện và pin trên toàn cầu. Điều này một phần là do sức cản lớn hơn đối với việc cải tạo các tài sản sản xuất ô tô truyền thống (do thua lỗ không xuất hiện ở một thị trường tăng trưởng mạnh như Trung Quốc), một phần là do sự khác biệt về chi phí lao động, và – đặc biệt là ở EU – một phần cũng là do nhu cầu quản lý hậu quả của việc chi phí năng lượng gia tăng, sau diễn biến địa chính trị lớn như việc Nga xâm chiếm Ukraine (Draghi, 2024).(18)

Hậu quả tiêu cực có nguy cơ sâu sắc hơn trong trường hợp việc bảo vệ tài sản hiện có được ưu tiên hơn là đầu tư kịp thời để ứng phó với sự thay đổi công nghệ lớn này. Những thách thức chính liên quan đến việc làm, bộ kỹ năng và nhu cầu phát triển nhanh chóng của chúng, cũng như chi phí hệ thống gia tăng cho bảo trợ xã hội, khó có thể duy trì nếu không có nền kinh tế mạnh mẽ. Chúng cũng bao gồm những căng thẳng giữa các khu vực địa lý, đặc biệt nếu có sự mất cân bằng liên quan đến người thắng và người thua trong quá trình chuyển đổi. Những thách thức này bao gồm khía cạnh chiến lược, vì quá trình phi công nghiệp hóa tác động đến các cơ sở và công nghệ sản xuất ô tô có tiềm năng sử dụng trong cả ứng dụng dân sự và quân sự.

Sự cạnh tranh giữa các cường quốc toàn cầu về công nghệ năng lượng sạch và năng lực công nghiệp liên quan cũng củng cố trọng tâm của các gói kích thích ứng phó với đại dịch COVID-19, không chỉ vào việc triển khai cơ sở hạ tầng (trọng tâm truyền thống là kích thích kinh tế theo định hướng chính sách phản chu kỳ), mà còn vào các lĩnh vực đặc biệt hỗ trợ quá trình chuyển đổi năng lượng thông qua sạc xe điện. Một ví dụ điển hình về điều này có thể được nhìn thấy trên phạm vi quốc tế, thông qua lăng kính các tiêu chuẩn kỹ thuật dành cho bộ sạc ô tô điện, vì chúng có thể trở thành công cụ cho các cường quốc lớn trên toàn cầu như một phương tiện để đảm bảo ảnh hưởng trên trường quốc tế và bảo vệ sản xuất công nghiệp trong nước. Các tiêu chuẩn kỹ thuật khác nhau giữa các thị trường xe điện chính trên toàn cầu. Ở Bắc Mỹ, ô tô điện dựa trên đầu nối NACS và CCS 1. Phần điện áp thấp của CCS 1 cũng phù hợp với Nhật Bản, nơi có hệ thống 110 Volt cho điện gia dụng – như Bắc Mỹ – và cũng là quê hương của đầu nối ChaDeMo. Châu Âu sử dụng đầu nối CCS 2, kết hợp sạc DC với đầu nối hạ áp phù hợp với điện áp 220 V, dùng cho điện ba pha. Giống như các tiêu chuẩn kỹ thuật khác dành cho xe cộ, cách tiếp cận của Châu Âu cũng được áp dụng ở Ấn Độ. Trung Quốc có đầu nối GB/T riêng. Trong tương lai, sự khác biệt về tiêu chuẩn kỹ thuật đối với ô tô điện và các đầu nối cơ sở hạ tầng sạc có thể sẽ trở nên quan trọng trong chừng mực chúng xác định mức độ tiếp cận thị trường quốc tế của mỗi cường quốc toàn cầu. Vì lý do này, nó có khả năng trở thành một lĩnh vực mà sự cạnh tranh, thay vì hợp tác quốc tế, sẽ được ưu tiên.

Nhu cầu đầu tư để đảm bảo các vị trí cạnh tranh trong các ngành công nghiệp trong nước trong các lĩnh vực được đặc trưng bởi công nghệ hiệu quả và linh hoạt (như xe điện), đặc biệt là không chỉ với các động lực liên quan đến khí hậu, giải thích cho các gói chính sách lớn khác: Chương trình khuyến khích liên kết sản xuất của Ấn Độ, Đạo luật giảm lạm phát ở Hoa Kỳ, một số biện pháp có trong gói phục hồi sau đại dịch COVID-19 của EU (đặc biệt là cơ chế phục hồi và phục hồi NextGenerationEU, được tài trợ bằng nợ chung), Thỏa thuận xanh (bao gồm giá cả và các quy định) và gần đây hơn là các biện pháp phát triển công nghiệp rõ ràng hơn đã hình thành một phần của Kế hoạch công nghiệp Thỏa thuận xanh.

Những thách thức công nghiệp liên quan đến di động điện tử và năng lượng tái tạo gần đây cũng dẫn đến lời kêu gọi rõ ràng ở EU về tăng cường đầu tư vào cơ sở hạ tầng, nghiên cứu và công nghiệp để tăng năng suất, đến mức chưa từng thấy trong nửa thế kỷ qua (Draghi, 2024, von der Leyen 2024).

Những cân nhắc này cho thấy xe điện đã trở thành một yếu tố then chốt như thế nào trong cuộc cạnh tranh toàn cầu lớn về tăng trưởng công nghiệp (và – tại các thị trường phát triển – nhằm tránh suy giảm tăng trưởng19). Họ cũng nhấn mạnh tầm quan trọng của quá trình chuyển đổi công nghệ trên quy mô lớn tại các thị trường không chuyển đổi nhanh như các thị trường khác và không thành công trong việc nắm bắt cơ hội để chuyển đổi cơ cấu kinh tế của mình, vì việc học hỏi về quy mô và công nghệ có thể là động lực chính để đạt được khả năng cạnh tranh chi phí cao hơn.

Phát triển địa chính trị và rủi ro phụ thuộc quá mức

Ở Trung Quốc, các cơ chế hỗ trợ cạnh tranh của chính phủ đã được thiết lập để thúc đẩy phát triển công nghiệp (dành cho các doanh nghiệp nhà nước, công ty tư nhân và doanh nghiệp liên doanh), và việc tiếp tục tài trợ có điều kiện là cải tiến công nghệ. Tận dụng việc học tập công nghệ, hội nhập theo chiều dọc và tính kinh tế theo quy mô, nguồn tài trợ tỏ ra hiệu quả trong việc huy động đầu tư và giảm chi phí.

Áp lực tăng thêm về việc giảm chi phí cũng xuất phát từ môi trường pháp lý và thị trường, ít nhất là ban đầu, không hạn chế việc tăng năng lực sản xuất (như trong Hình 7), một điều kiện thúc đẩy các bên tham gia thị trường tìm kiếm cơ hội xuất khẩu và tăng thị phần để cải thiện khả năng cạnh tranh của họ. Thậm chí ngày nay, số lượng các nhà sản xuất ô tô (và đặc biệt là các nhà sản xuất xe điện) hoạt động ở Trung Quốc vẫn cao hơn nhiều so với hầu hết các quốc gia khác và việc hợp nhất có thể là kết quả của sự cạnh tranh gay gắt về giá (Reuters, 2025; Bloomberg, 2025).

Những động lực này, không chỉ liên quan đến phát triển công nghiệp mà còn tích hợp các động lực đa dạng hóa và an ninh năng lượng, đã giúp Trung Quốc đạt được vị trí dẫn đầu toàn cầu trong nhiều lĩnh vực công nghệ (Ủy ban Châu Âu: DG Nghiên cứu và Đổi mới, 2024).

Ngành ô tô, với vai trò then chốt là động lực đầu tư và tầm quan trọng của nó trong việc tài trợ cho đổi mới, là một trong những ngành nằm ở trung tâm của cuộc đấu tranh toàn cầu giữa các cường quốc trong khu vực nhằm bảo tồn hoặc tăng cường công nghệ và phát triển công nghiệp, bao gồm năng lượng sạch và công nghệ điện khí hóa người dùng cuối sẽ là nền tảng của nền kinh tế công nghiệp trong thế kỷ tới.

Mặc dù sự tập trung thị trường hiện nay vào xe điện và các phương tiện được xác định bằng kỹ thuật số phản ánh các khoản đầu tư dài hạn, mở rộng năng lực công nghiệp và khả năng cạnh tranh mạnh mẽ của các công nghệ này của Trung Quốc, nhưng việc phụ thuộc quá mức vào bất kỳ nguồn cung cấp duy nhất nào sẽ gây ra nhiều rủi ro, vì những công nghệ này sẽ trở nên thiết yếu đối với giao thông, năng lượng và cơ sở hạ tầng kinh tế nói chung. Ví dụ, về phía cung, các quốc gia có khả năng tận dụng tài nguyên thiên nhiên và lợi thế cạnh tranh để đảm bảo các ngành dọc theo chuỗi giá trị pin xe điện sẽ thiết lập các lĩnh vực mới cung cấp việc làm và giá trị gia tăng kinh tế. Về phía cầu, điện khí hóa giao thông đường bộ sẽ giảm sự phụ thuộc vào nhiên liệu có nguồn gốc hóa thạch và dẫn đến giảm chất ô nhiễm và phát thải khí nhà kính, đồng thời hỗ trợ quá trình chuyển đổi rộng rãi hơn sang năng lượng tái tạo và sản xuất điện phát thải thấp.

Khi xe điện ngày càng trở thành trung tâm của các nền kinh tế quốc gia và các mục tiêu về khí hậu cũng như việc áp dụng xe điện và nguồn cung cấp điện tái tạo tăng lên trên toàn cầu, việc đảm bảo nguồn cung cấp công nghệ pin đa dạng, minh bạch và ổn định trở nên quan trọng không chỉ đối với khả năng phục hồi kinh tế mà còn đối với an ninh quốc gia lâu dài và quyền tự chủ về chính sách (Bauerle Danzman, 2024). Đa dạng hóa cũng có liên quan vì lý do kinh tế, vì các lựa chọn công nghệ ít carbon, chi phí thấp cũng dẫn đến tăng khả năng cạnh tranh kinh tế và giảm nguy cơ bị ảnh hưởng bởi sự biến động của giá năng lượng hóa thạch, đặc biệt đối với các quốc gia nghèo về các nguồn tài nguyên này.

Những lỗ hổng tiềm ẩn có thể phát sinh từ sự gián đoạn nguồn cung do căng thẳng địa chính trị, hạn chế thương mại hoặc các sự kiện toàn cầu không lường trước được. Sự gián đoạn có khả năng ảnh hưởng đến giá cả khu vực hoặc toàn cầu (rủi ro về giá), cũng như dẫn đến gián đoạn việc cung cấp khoáng sản quan trọng cho các quốc gia cụ thể (rủi ro về số lượng).

Những lo ngại về an ninh trong chuỗi cung ứng pin EV cũng càng trở nên trầm trọng hơn do hậu quả của những hạn chế đơn phương đối với xuất khẩu nguyên liệu thô từ Trung Quốc (Kashyap, 2024), với những trở ngại rõ ràng cho sự phát triển của các nhà sản xuất pin ở nơi khác – như được minh họa bằng trường hợp xuất khẩu than chì sang Thụy Điển (The Economist, 2023, Björling, 2024).

Hơn nữa, việc kiểm soát các đầu vào quan trọng của pin có thể được sử dụng làm đòn bẩy trong các cuộc xung đột địa chính trị (Bauerle Danzman, 2024). Sự phụ thuộc quá mức vào nguồn cung từ một quốc gia cũng có thể hạn chế khả năng của các quốc gia khác trong việc thiết lập các tiêu chuẩn công nghiệp, bảo vệ quyền sở hữu trí tuệ và đảm bảo rằng các hoạt động về môi trường và lao động phù hợp với kỳ vọng trong nước.

Mức độ liên quan của những thách thức này là một trong những yếu tố góp phần thúc đẩy Hoa Kỳ áp dụng thuế thương mại đối với xe điện của Trung Quốc – ban đầu là 25% vào năm 2018 (Swanson, 2018), sau đó là 100% vào năm 2024 (Associated Press, 2024), và hiện bao gồm cả mức tăng thêm 25% (Nhà Trắng, 2025) cũng áp dụng cho các quốc gia khác. Bằng chứng về trợ cấp ở Trung Quốc cũng là cơ sở biện minh cho quyết định áp dụng thuế đối kháng đối với xe điện chạy pin mới nhập khẩu vào EU (Liên minh Châu Âu, 2024).

Những lo ngại rằng Trung Quốc có thể sử dụng sự phụ thuộc quá mức làm đòn bẩy địa chính trị và cản trở sự phát triển năng lực công nghiệp trong lĩnh vực pin xe điện cũng như các lĩnh vực công nghệ sạch và chiến lược khác ở các nền kinh tế phát triển không hoàn toàn chỉ là giả thuyết. Kiểm soát xuất khẩu nguyên liệu thô cần thiết để sản xuất công nghệ lưỡng dụng, bao gồm pin và động cơ xe điện, là một ví dụ về việc Trung Quốc đã hạn chế nguồn cung cấp khoáng sản quan trọng như thế nào (Baskaran và Schwartz, 2024). Một ví dụ khác là trường hợp than chì, loại mà Trung Quốc là nhà sản xuất hàng đầu thế giới. Rất lâu trước khi yêu cầu giấy phép xuất khẩu vào năm 2023, được chứng minh bằng các cân nhắc về an ninh quốc gia và là một phần của thuế quan ăn miếng trả miếng và leo thang thương mại với Hoa Kỳ (Liu và Patton, 2023), ngay từ năm 2020, xuất khẩu than chì của Trung Quốc sang Thụy Điển đã bị cấm làm tăng chi phí cho công ty Northvolt của Thụy Điển – công ty đã nộp đơn xin phá sản vào năm 2025 (Northvolt, 2025) – vào thời điểm then chốt trong quá trình phát triển của công ty (Nhà kinh tế, 2023). Thị phần lớn của Trung Quốc cũng mang lại cho nước này khả năng thao túng (giảm hoặc tăng) giá xuất khẩu hàng hóa ở nhiều bước trong chuỗi cung ứng pin xe điện (Toman và Gayatri Kannan, 2025).

Những động lực này kêu gọi nỗ lực đẩy nhanh đa dạng hóa nguồn cung trong tất cả các giai đoạn của chuỗi cung ứng pin xe điện (Bauerle Danzman, 2024). Điều này không thể đơn giản dựa trên thuế quan thương mại đơn phương, không chỉ vì những thuế này tác động tiêu cực đến nền kinh tế toàn cầu mà còn vì chúng không mang lại động lực cho sự đổi mới và năng suất tốt hơn ở các quốc gia áp dụng chúng. Chi phí vốn để phát triển năng lực chế biến khoáng sản đa dạng về mặt địa lý cũng sẽ rất lớn và sẽ dẫn đến chi phí sản xuất xe điện cao hơn, điều này sẽ được phản ánh trong giá xe điện, ngoại trừ trường hợp đầu tư vào đa dạng hóa chuỗi cung ứng nhận được sự hỗ trợ của chính phủ (Toman và Gayatri Kannan, 2025).

Các biện pháp nhằm kích thích đa dạng hóa chuỗi cung ứng nhiều hơn cũng cần xem xét quy mô tổng chi phí vốn cần thiết và các rủi ro kinh tế liên quan (Toman và Gayatri Kannan, 2025). Do đó, mở rộng quy mô sản xuất trong nước đòi hỏi các chính sách nỗ lực đảm bảo khả năng cạnh tranh, hỗ trợ phát triển công nghệ đổi mới, đảm bảo nhu cầu, hỗ trợ tiết kiệm chi phí nhờ quy mô kinh tế và cuối cùng cho phép đa dạng hóa có thể tự duy trì, từ góc độ kinh tế (Ủy ban Châu Âu: DG Nghiên cứu và Đổi mới, 2024).

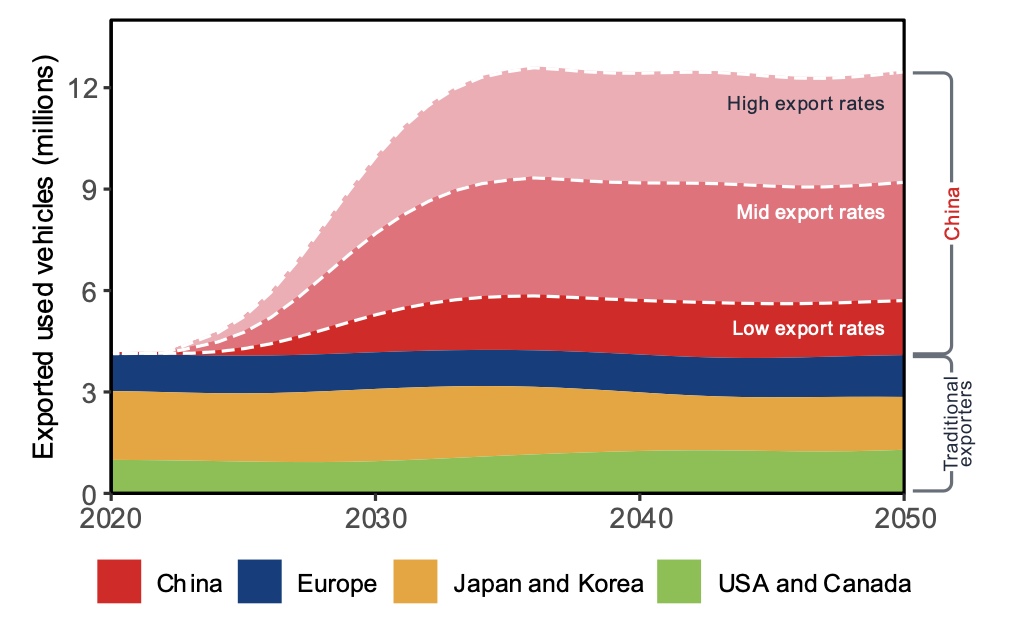

Kênh chuyên mua bán xe cũ quốc tế

Sự tăng trưởng về quyền sở hữu phương tiện của Trung Quốc không chỉ diễn ra ở ô tô mới mà còn mở rộng sang thị trường ô tô đã qua sử dụng, làm tăng lượng xe cũ (ITF, 2023).

Để đảm bảo nguồn cung xe đã qua sử dụng trong nước nhằm đáp ứng nhu cầu nội địa ngày càng tăng, việc xuất khẩu xe đã qua sử dụng ở Trung Quốc đã bị cấm cho đến năm 2019. Với việc lệnh cấm này được dỡ bỏ vào năm 2019, điều này dự kiến sẽ khiến Trung Quốc trở thành nhà cung cấp xe cũ lớn trên toàn cầu (Hình 15). Sự phát triển này có thể được thúc đẩy bởi sự phát triển dần dần ở Trung Quốc hướng tới một thị trường thay thế, dẫn đến nhiều phương tiện đã qua sử dụng sẽ rời khỏi nước này trong những năm tới.

Mặc dù không liên quan trực tiếp đến kích thước phương tiện nhưng quá trình chuyển đổi này có ý nghĩa đối với động lực của thị trường xe điện. Vị trí dẫn đầu về thị phần xe điện trong số các thị trường chính trên toàn cầu, kết hợp với sự thâm nhập của xe điện nhiều hơn vào các phân khúc thị trường rẻ hơn, có thể mang đến cho Trung Quốc những cơ hội quan trọng để đạt được vị thế là nhà cung cấp công nghệ phương tiện giao thông đường bộ sạch và giá cả phải chăng cho các nền kinh tế mới nổi. Ví dụ: nhập khẩu số lượng lớn ô tô điện đã qua sử dụng từ Trung Quốc có thể làm tăng khả năng bị khóa trong các tiêu chuẩn bộ sạc của Trung Quốc (GB/T) so với các lựa chọn thay thế của Châu Âu (CCS) hoặc Bắc Mỹ (ChaDeMo). Sự thay đổi này có thể có ý nghĩa rất quan trọng đối với mô hình buôn bán xe toàn cầu, vì xe điện cũ giá cả phải chăng có thể đặc biệt hấp dẫn đối với các hộ gia đình và doanh nghiệp nhỏ ở các nền kinh tế mới nổi.

Hình 15. Mô hình xuất khẩu xe đã qua sử dụng theo khu vực xuất xứ

Nguồn: ITF, 2023

Quá trình chuyển đổi này có thể nâng cao ảnh hưởng địa chính trị của Trung Quốc với tư cách là nhà cung cấp công nghệ toàn cầu, đặc biệt là ở các quốc gia nhập khẩu ròng dầu và sản phẩm dầu, vì việc chuyển đổi sang xe điện có thể giúp các quốc gia này giảm bớt cán cân thương mại. Trên thực tế, điều này đã được minh chứng rõ ràng qua các quyết định chính sách gần đây ở Ethiopia, khi quốc gia này trở thành quốc gia đầu tiên cấm nhập khẩu xe có động cơ đốt trong (Cục Quản lý Thương mại Quốc tế Hoa Kỳ, 2024, Mengiste, 2025). Dấu hiệu về các trung tâm buôn bán xe cũ – bao gồm cả xe điện – cũng đang nổi lên ở Trung Á, như trường hợp của Khorgos Gateway, một cảng cạn nằm ở biên giới Kazakhstan/Trung Quốc đã tạo điều kiện thuận lợi cho hoạt động buôn bán hơn 400 nghìn xe vào năm 2024 (gấp bốn lần khối lượng 100 nghìn xe được giao dịch vào năm 2023) (Tiêu chuẩn Kinh doanh, 2025).

Những chiếc xe điện nhỏ hơn, rẻ hơn có thể là một phần của giải pháp giúp vượt qua nhiều thách thức trong ngành công nghiệp ô tô

Những lợi thế chính của quá trình chuyển đổi sang EV

Việc áp dụng xe điện rộng rãi hơn mang lại những cơ hội lớn để giảm phát thải, đồng thời đa dạng hóa nguồn cung, tránh xa dầu mỏ. Trừ đi những khác biệt còn lại liên quan đến kích thước xe và cơ cấu sản xuất điện, việc chuyển đổi từ xe động cơ đốt trong sang xe điện có thể mang lại mức tiết kiệm khí thải đáng kể trong suốt vòng đời, cả về mặt ô nhiễm môi trường (Chang và cộng sự, 2023) và khí nhà kính (Bieker, 2021).

Nhờ sự đa dạng hóa năng lượng điện lớn hơn, quá trình chuyển đổi này cũng có thể đi kèm với những lợi thế đáng kể về an ninh năng lượng. Nhờ chi phí điện carbon thấp, đặc biệt là từ năng lượng tái tạo (do chi phí vận hành thấp), quá trình chuyển đổi này cũng có thể là một cơ hội thị trường đáng kể, cho cả người tiêu dùng và các bên liên quan trong ngành.

Việc tích hợp xe điện với lưới điện cũng có thể mang lại những lợi ích bổ sung (Heid và cộng sự, 2024, CEM, 2022 và Hildemeier và Kolokathis, 2019). Những lợi ích này không chỉ đến từ các hộ gia đình/doanh nghiệp sở hữu xe điện mà còn ở quy mô kinh tế vĩ mô, vì – với các khuôn khổ chính sách cho phép giá điện biến đổi theo thời gian – việc cải thiện việc tích hợp xe điện vào lưới điện có thể giúp giảm chi phí điện. Việc khai thác các nguồn doanh thu thay thế – bao gồm cả từ việc tích hợp lưới điện xe điện (Guille và Gross, 2009) – cũng có thể giúp củng cố lập luận về việc giảm phát thải trong sản xuất điện bằng cách cho phép thâm nhập nhiều hơn vào các nguồn năng lượng tái tạo biến đổi. Trong trường hợp này, các cơ hội tiết kiệm chi phí sẽ cần được chia sẻ hiệu quả với khách hàng để thúc đẩy nhu cầu xe điện mạnh mẽ hơn (Daina và Suel, 2023, Burger, 2023).

Việc tập trung vào việc áp dụng xe điện (EV) trên các phương tiện được sử dụng nhiều (như xe taxi và dịch vụ chia sẻ xe) có thể giúp rút ngắn thời gian hoàn vốn cho mức giá mua ban đầu cao của xe điện, đồng thời tối đa hóa lợi ích về khí thải nhà kính của pin. Việc đa dạng hóa hơn nữa sang các phân khúc nhỏ hơn trên thị trường ô tô cũng có thể giúp đảm bảo, nhờ khả năng tiếp cận tốt hơn về chi phí mua xe, rằng cùng một lượng nguyên liệu thô được sử dụng để cho phép xe điện tiếp cận được nhiều đối tượng người dùng hơn.(20)

Tính tuần hoàn, và do đó, tốc độ tái chế vật liệu tăng dần (trong khi chờ đợi nguồn vật liệu có thể tái chế) cũng có thể mang lại những lợi thế ròng về mặt kinh tế. Những lợi thế này rõ rệt nhất khi giá năng lượng hóa thạch cao và điện tái tạo rẻ và dồi dào. Một mặt, những lý do chính cho điều này nằm ở sự liên quan của nhôm đối với sản xuất pin, mặt khác, nhu cầu năng lượng của nhôm thứ cấp (và do đó là nhôm tái chế) thấp hơn nhiều so với nhôm nguyên sinh.(21)

Miễn là chi phí pin giảm nhờ học hỏi công nghệ và các lựa chọn giá rẻ ngày càng tăng trong cơ cấu điện, hỗ trợ cho việc giảm TCO, thì việc chuyển sang sử dụng xe điện cũng có thể góp phần giảm bớt áp lực lạm phát toàn cầu.

Việc thúc đẩy việc sử dụng xe điện (EV) đồng thời khuyến khích giảm lượng khí thải carbon và tăng cường sử dụng vật liệu tái chế cũng có thể hỗ trợ đa dạng hóa chuỗi cung ứng pin EV. Điều này là do nhiều nền kinh tế mới nổi được hưởng lợi từ cường độ carbon thấp hơn trong quá trình sản xuất điện và quy trình sản xuất công nghiệp so với Trung Quốc (nước dẫn đầu hiện nay về tất cả các bước của chuỗi cung ứng pin EV). Nền kinh tế tuần hoàn cũng mang lại nhiều cơ hội hơn nhờ cường độ carbon thấp hơn, thể hiện rõ nhất trong trường hợp của nhôm và thép tái chế.

Opportunities (and risks) from small PHEVs and/or EREVs

Opportunities (and risks) from small PHEVs and/or EREVs

Việc ngày càng phụ thuộc vào xe điện lai (PHEV) – bao gồm cả xe điện có phạm vi hoạt động mở rộng (EREV), với doanh số bán hàng tăng nhanh tại Trung Quốc trong thời gian gần đây, bao gồm cả ở các phân khúc thị trường nhỏ hơn (Ramsay, 2024), nhưng tập trung chủ yếu vào các phân khúc lớn hơn (IEA, 2025b) – có thể giảm hiệu quả lượng khí thải nhà kính và ô nhiễm cục bộ, đồng thời giúp quản lý các thách thức do nhu cầu vật liệu mới và các yếu tố phụ thuộc liên quan.